書籍『コンビニが日本から消えたなら』第1章「コンビニは社会問題解決の最前線!」<無料公開!>

新型コロナの影響で行動範囲が狭まり国民みんなが協力する期間だとは理解しつつも窮屈な生活と感じている人も多いのではないでしょうか?

もしかしたら、家近くのコンビニがプチ・オアシスと感じている人も…。コンビニは皆様の気分転換の場ともなっているのでは?

本書のタイトル”コンビニが日本から消えたなら" には、「否、皆様のお役に立てているコンビニが消えることなんて、絶対にない!」という逆説的な意味を込めています。

昨年末に世間で話題となった問題も生じてはいますが、すでにコンビニでは様々な施策が取られているのです。

コンビニで行われている施策を通じて、日本社会が今抱えている大きな課題の解決策まで一緒に考えてみませんか? これが本書の最大のテーマとなっています。

大切なのは、現状をきちんと理解することだと思い、データに基づいた数値を根拠に書かせて頂きました。ポジティブな面、ネガティブな面、両面の数値が出てきますが、はじめの一歩は、数字を知り、現状をしっかり把握していただきたいという願いを込めております。

もしも本書を読んでからコンビニを訪れたとしたら、読者の皆様が感じたことが、今までとは全く違う角度から見えてくるのではないでしょうか?

こんな時期だからこそ、noteで本書の肝となる第1章を無料公開することにしました。

是非、この機会にお読み頂き、将来を考えるきっかけにして頂ければ幸いです。

渡辺広明拝

数字で見る日本車社会の問題とコンビニの強み

はじめに

コンビニのない世界を想像できますか?

高校3年まで家事全般は母親任せだった浜松の田舎育ちの私が、東京の大学に進学を機に上京することになり、一人暮らしのワクワク感と不安がまじった心持ちだったことを憶えています。母親も同様だったようです。

そんな不安を一変させた親父の一言、

「住む所の近くにニコマートって 24時間開いてる店があるから大丈夫じゃないか」

確かに、その後の10年近く続く一人暮らしはもとより、いまに至るまでコンビニのおかげで不自由なく便利に暮らすことができています。そして外国に行くとそのありがたさを痛感します。

誰もがたとえ1人でも快適に暮らすことができる世の中になったのは、まさにコンビニが大きな役割を果たしたからなのではないでしょうか?

同時に、未婚化を加速させた戦犯かも。いまでは高齢者世帯の拠り所にもなっています。

セブン-イレブンのTVCMのキャッチコピーが「開いててよかった」から「近くて便利」へと変わり、国民にとってなくてはならない、空気や水のような存在に昇華したコンビニ。

まさに日常を支える店に生まれ変わっています。

しかしながら、人手不足も深刻化して、都内のコンビニでは外国人労働者なくしては成り立たないし、若年層人口の減少でアルバイトも集まらない。時給も上がっている。店舗運営を担うフランチャイズオーナーの窮地は加速しています。

コンビニは、24時間・年中無休。

全国で従業員が駅伝のように襷(たすき)をつなぎながら商売してきました。現状では襷をつなぐことは難しくなり、深夜営業や正月営業の見直しが増えていきそうです。

そして、2020年7月のレジ袋の有料化、日々発生する食品ロス問題。人口減少社会でシュリンクするマーケットとなり、ドミナント問題も加速。

労働者ではないと定義され、個人事業主とも一概には言えないフランチャイズオーナーに対する法規制の行く末。

コンビニは、お客さまのニーズ・ウォンツを消費意欲を満たし続けるだけではなく、令和に入り社会的意義に立ち向かい進化する時代となりました。

コンビニは変化対応して45年間伸び続けました。全国に5万8000店以上あるコンビニがさまざまな課題を解決していけば、自ずと日本全体が元気になっていくでしょう。

世界最強のリアル小売業のコンビニが社会の問題を解決してさらに進化していく。すごくワクワクしませんか?

ただし、いま必要とされている社会的課題との向き合いは、オーナー・本部ともに大変厳しい戦いとなります。そんな現状と処方箋を、日本の未来になぞらえて、この本を書きました。

ぜひ本書を読んで頂き、皆様が感じた異論反論・斬新なアイデアで、前向きな議論が活発化する機会になれば幸いです。

コンビニは日本の誰もが利用する、日本国民が作り上げた、世界最強のリアル小売業であり、そのことに異論を挟む人はいないでしょう。

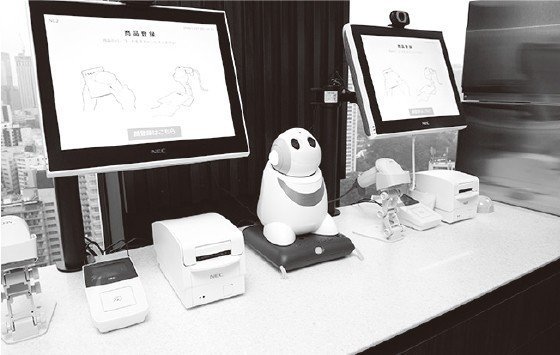

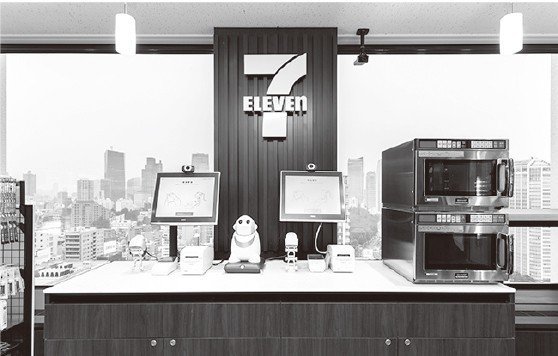

SPECIAL 1 未来のコンビニはすでに始まっている!

セブン-イレブン × NEC

(セブン-イレブン 三田国際ビル20F店)

2018年12月に、NECのAI・IoT技術を活用し、従業員をサポートする、初の省人型店舗となる「セブン- イレブン三田国際ビル20F店」がオープン。この取り組みは、マイクロマーケットと呼ばれる狭小商圏へ適応するための実証実験としてスタートした。特定の顧客が利用する立地であるマイクロマーケットの特性に合わせ、AI・IoT技術を活用した顔認証による手ぶら入店及び決済を可能としている。

店内はウッド調と白を基調とした雰囲気。取り扱い商品は、おにぎり、サンドイッチ、パン、乳飲料、ソフトドリンク、菓子、カップラーメン、セブンカフェ、雑貨等約400品目。

コミュニケーション・ロボット「PaPeRo i」がお客様の顔を認識し、属性に応じたおすすめ商品を提案してくれる。

手ぶらで簡単に決済が完了する顔認証システムや社員証決済に対応するカウンター。現代社会の時短を求める声に対応。

ファミリーマート × パナソニック

(ファミリーマート 佐江戸店)

ファミリーマートは、パナソニックの最先端技術を取り入れ、協業することで「顧客視点」の次世代型店舗ビジネスに取り組んでいる。この実証店舗を2019年4月に横浜市都筑区佐江戸にオープン。顔認証決済が可能な併設エリアは、現在は登録を済ませた関係者限定利用ではあるが、通常エリアでもIoT・画像分析・AIによるデータ分析といった技術供与を受け、効率化だけではなく顧客に優しい業務支援システムを導入。

併設された実証実験エリアの会計コーナーでは、パナソニックが得意とする画像認識技術を駆使して商品が認識され、その場で顔認証を行うことで、スムーズに手ぶらでの決済が完了。

店舗は、パナソニック佐江戸事業所に隣接。パナソニックによる運営というのも新しい。

棚監視カメラが欠品を感知し補充が必要な商品をウェアラブルデバイスに知らせる。

通常エリアのレジカウンターには、対面翻訳システムが採用され、接客をサポート。

ローソン

(CEATEC JAPAN 2018 展示ブース)

ローソンが2018年にお披露目した未来のコンビニ像は、都市型の店舗ではデジタル技術を最大限活用し省力化を進めることで、充実した生活に時間をあてたい、忙しい人々のニーズに効率化で応えていく。一方、高齢化や人口減少が進む地方では、効率化によって生まれる従業員の時間と労力を、接客コミュニケーションを中心としたコンシェルジュサービスにより多く注ぎ込む。そのためにAI・IoTを活用した店舗づくりであった。

ローソンが目指しているのは無人店舗ではない。省人化、効率化は図るが、何よりもお客様に感じてほしいのは「最高の顧客体験」。そんな施策が提案されている体験型店舗の展示であった。

プロジェクターに投影されたバーチャル店員が接客。いまはスタッフによる遠隔操作だが、将来はAIによる対応を目指している。

RFIDタグを活用したウォークスルー決済を体験。決済方法を登録したスマホをリーダーにかざして決済完了。電子レシートが送られてくる。

こちらは、AIを活用したサイネージコンシェルジュが、上部のモニターで、深掘りした商品情報を提供してくれるサービス。顧客1人ひとりに役立つ、きめ細かな接客が実現する日も近い!

店舗内イートインコーナーの新たな用途提案として、医師診断サービスなどで、専門家からアドバイスを受けられるリモート施策が。

健康医療への関心が高まる昨今。リモート医療診断システムを活用して、パーソナライズに対応したサプリを提供するサービスも展示。

SPECIAL 2 世間を揺るがすコンビニTOPICS

01 24時間営業問題

コンビニ史45年で初めて迎えた転換期

時短営業に向けた仕組みづくりが求められる

2019年2月、大阪府東大阪市のセブン-イレブン加盟店オーナーが、独断で4時間営業を取りやめ、時短営業を開始。この騒動に端を発し、コンビニ業界におけるオーナーと本部の問題が顕在化しました。

日本のコンビニ45年の歴史において、2019年は初めてとも言える転換期を迎えています。それは、これまで決して動かないと思われていたコンビニ本部が、オーナー側に対して歩み寄りを見せ始めたことです。

時短営業をはじめとするオーナーと本部間の諸問題は、第1章で詳しく解説していくので割愛しますが、本項において1点だけ、私の見解を申し上げるならば「全店が24時間営業を行う必要はない」ということです。

深夜の来店客が少ないエリアでは、病院群輪番制のように、深夜営業を行う店舗を限定する必要があるでしょう。民間競争に任せず、行政の介入やフランチャイズ法の策定によって、問題解決に向けて早急に動き出すべきです。

コンビニ各社の対応を見ても、今後、24時間営業のコンビニが減っていくのは明らかです。消費者もまた、コンビニの時短営業に慣れていく必要があるでしょう。

02 消費税の軽減税率制度

外食産業が次々と〝中食〞に参入コンビニとの中食戦争が激化する

2019年10月1日、消費税10%への引き上げとともに「軽減税率制度」がスタートしました。

外食の消費税が10%に上がった一方、中食は8%の据え置きです。一見すると、コンビニが有利な状況となっていますが、これはあくまでも短期的な見方です。中長期的に見れば、コンビニは劣勢に立たされると思われます。というのも、軽減税率によって苦戦を強いられる外食産業は、対策として「テイクアウト」や「宅配サービス」を導入すると予想できるからです。

今後、個人の外食店においてもテイクアウトやUber Ea ts などの宅配の導入が進み、〝外食産業による中食への参入が活発化〞していくでしょう。そうなると「手作り感」で劣るコンビニは厳しくなっていきます。

しかし、コンビニもただ指をくわえているわけではありません。

たとえば、すでにローソンは「まちかど厨房」という店内調理の弁当やサンドイッチの販売を開始しています。価格は従来の商品よりも割高ですが、その代わりに高品質な中食の提供を実現。導入店舗では、従来の弁当などの売上はほとんど変わらないまま、「まちかど厨房」の商品の売上がプラスになっているそうです(人手不足に対応する課題が多いようではありますが)。

11月現在、「まちかど厨房」は約5800 店舗に導入されていて、すでに大手持ち帰り弁当チェーンの店舗数を上回っています。

中食に参入する外食産業と、中食の品質向上を進めるコンビニ。

軽減税率によって、いままで切り分けられていた両者が同じ戦場で相対することとなり、熾烈な中食戦争が始まろうとしているのです。

03 キャッシュレス決済

政府が推進するキャッシュレス事業

人手不足のコンビニには大きな追い風

2019年10月の消費税引き上げに伴い、政府はキャッシュレス決済のポイント還元制度を開始しました。

かねてから日本では〝現金信奉〞が強く、経済産業省によれば、2016年の日本のキャッシュレス普及率は約20%。「キャッシュレス後進国」とも揶揄されるなか、政府は2025年までに普及率40%を目指すと発表しています。

コンビニ業界においても、キャッシュレス推進は歓迎すべき政策と言えます。深刻な人手不足に陥っている各店舗では、レジ会計における省力化が必須なのです。

私は月に1、2回の頻度で、現場の状況を勉強するため、都内のコンビニ店舗で働かせていただいています。そんな私の肌感では、キャッシュレス決済を利用するお客様は、10月を機に3割程度から5、6割に増えています。各社の全国平均の発表でも、セブン-イレブンで約42%、ファミリーマートで約26%、ローソンで約28%と確実に増加しています(2019年11月)。

私がレジ打ちした感覚では、支払い方法として最も多いのは、クレジットカードをはじめとした、もともとお客様が所有していたであろう電子マネーです。とくに交通機関系電子マネーの「Su ica 」で支払うお客様が増えているようです。一方、近頃話題になっている「スマホ決済」の利用者は、現状ではそれほど多くない印象を受けました。アプリ立ち上げの手間が継続利用の妨げになっているようです。

得てして人は、年を重ねるに連れて、変化を苦手に感じるものです。キャッシュレス化においても、高齢者は従来の現金払いのままといった感じです。しかし、駅の改札で「Su ica 」をはじめとしたICカード乗車券が一般化したように、変化を嫌う一方で、その利便性に気づけば順応していくのが人間です。キャッシュレス決済の利便性が広まれば、高齢者の利用も少しずつ増えていくと考えられます。

04 食品ロス

令和元年は食品ロスの対策元年

一方、値引き合戦の弊害も懸念

2019 年10月1日、「食品ロスの削減の推進に関する法律」が施行されました。食品を取り扱う小売業や外食産業において、食品の大量廃棄、いわゆる「食品ロス」は大きな社会問題となっています。

とくに近年は、コンビニの食品ロスが問題視されていて、各社は解決に向けて奔走しています。「令和元年は食品ロスの対策元年」と言っても過言ではないほど、大きな変化が起こり始めているのです。

問題の背景や具体的な対策については後述する第1章で解説していますが、その食品ロスなかでも焦点の1つとなるのが「賞味期限の迫った食品の値引き販売」です。これまで〝コンビニ会計〞という独特な商習慣により、本部は店舗の値引き販売に否定的な考えを示していました。しかし、食品ロスが社会問題となった現在、本部も値引き販売を推奨する方向で動き出しています。

しかし、値引き販売の解禁によって、本部が何よりも恐れているのは「価格競争が招くデフレ」です。売価はオーナーに決定権があり、本部は強要できません。とは言え、大多数のオーナーが自由に値引きしていくと「一律サービスのコンビニ」というチェーンイメージが崩れるばかりか、「薄利多売合戦となり、本部・オーナーともに儲からなくなる」という新たな問題が浮上してしまうのです。

いずれにしても、食品ロスは社会的に見れば、恥ずべき問題であり、解決に向けたあらゆる対策が進んでいくはずです。しかし、その一方で発生が予測される価格競争・薄利多売といった問題に対し、本部がどのように対策を講じるのか。各社の動向に注目したいところです。

05 自然災害とコンビニ

「被災地を支える生活インフラ」から

「オーナーも被災者」との考え方へ

2019年10月12日、日本に上陸した台風19号は、各地に甚大な被害をもたらしました。台風の影響が予想されるエリアでは、多くの企業が休業を発表。大手コンビニ3 社(セブン-イレブン、ファミリーマート、ローソン)も計約87 00 店舗が休業を余儀なくされました。これは全国のコンビニの約15%に相当し、過去最大規模の休業と見られています。

台風19号を機に、自然災害におけるコンビニの在り方が変わろうとしています。これまでコンビニは、東日本大震災に代表されるように、地域のお客様を支える生活インフラとして、どんなことがあっても営業をできるのならば、お店を開いておくという考え方でした。

しかし、今回の大規模な休業によって、「オーナーも被災者である」との考え方が強まっています。今後は、被災者であるコンビニオーナーを、全国網を持つ本部側がどうフォローするのか。そのための仕組みを構築すべきという論点となっていくはずです。

地震とは異なり、台風は事前の予測が可能な自然災害です。このため、鉄道各社が計画運休を実施するという判断が下されました。台風による計画運休は、2014年頃から西日本を中心に実施されています。しかし今回、首都圏をも巻き込む計画運休が実施されたことで、コンビニにも本格的な対応が迫られました。

計画運休が発表された場合、対象エリアの店舗の休業を検討し、同時に工場にはすでに製造した食品に対してどう対応するのかを指示する。こうした仕組みが生まれつつあります。気候の変動によって、今後も大型台風の増加が予想されるなか、コンビニも新たな課題に対応し、進化しようとしているのです。

第1章 コンビニは社会問題解決の最前線!

“「AI×IoT」導入で再評価 される「人」と「接客」の価値”

年中無休・24時間営業・3 0 0 0 点以上の品揃え……コンビニのない世界なんて考えられない

令和という新たな時代に突入した2019年、コンビニエンスストア(コンビニ)はその歴史において初めての転換期を迎えました。

人手不足による、過酷な労働環境がクローズアップされました。

業界第3位のローソンは「2020年の元日に実験的に店舗休業を行う(都内を中心に50〜100店舗)」と発表し、大きな反響を呼びました。

あるニュース番組では、インタビュアーが街頭の人々にマイクを向けます。

「コンビニが正月休業するという話が出ていますが、どう思いますか?」

彼らは、目を見開いて矢継ぎ早に答えました。

「困る」

「絶対にナシ!」

「どこで買い物すればいいの?」

もちろん、休業に対して肯定的な意見もありました。

しかし、ここで私が述べたいのは、正月休業の是非ではありません。

コンビニの正月休業や時短営業の話題が、メディアで繰り返し大きく報じられているという事実。365日24時間営業の小売業を、多くの人が当然のように受け止めているという現状。これが現在の日本という国なのだ、とお伝えしたいのです。

〝コンビニが日本から消えたなら〞

本書のタイトルでもあるこの命題には、逆説的な意味を込めました。

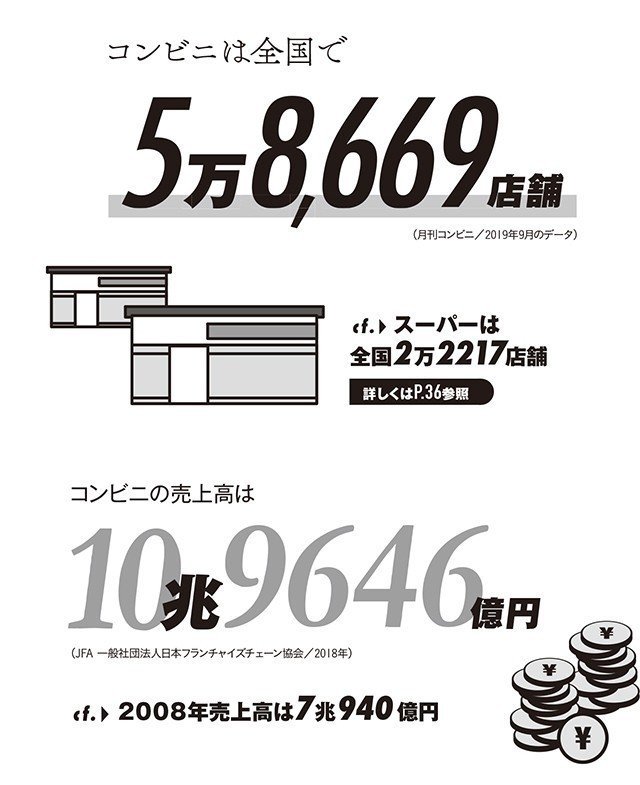

コンビニが日本から消えるわけがありません。全国5万8669店舗(月刊コンビニ/2019年9月末データ・図①)に、年間174億人以上が足を運び、約11兆円ものお金を落とす(J F A 一般社団法人日本フランチャイズチェーン協会/20 18 年 CV S 統計調査年間集計)。そんな日本最大の、いや、世界でも類を見ない形態の小売業が、消えるわけがないのです。

正月休業に賛成の人も、時短営業に賛成の人も、コンビニそのものが消滅することには異を唱えるはずです。

なぜなら、コンビニは日本の成功の象徴だからです。

年中無休、24時間営業、約3000点の品揃え。そんな便利なお店の存在に慣れてしまったら、もう生活の一部となっていて切り放せないんです。一度、その魅を知ってしまったら、コンビニが消えることなど許容できるわけがないんです。

ただし、冒頭でもお伝えした通り、いまコンビニは転換期を迎えています。

これまで、お客様の利便性を追求してきましたが、そこに社会的問題に応えるべき責任が加わりました。

日本の人口が減少の一途を辿るなか、何も変えないようでは現在の店舗数を維持するのは難しい。惜しまれつつも姿を消す店舗も出てくるかもしれません。

それでも、この国で直面する社会的問題に対し、試行錯誤しながら解決していってほしい。それが、コンビニに課せられた使命だと私は思っています。コンビニだからこそ、解決できる課題なのです。

もしも、日本が抱える数あま多たの困難と真摯に向き合い、コンビニが歩みを続けることができたなら……そのとき、この世界最高のリアル小売業は、必ずや新たなステージに到達していることでしょう。

コンビニは「日本社会の縮図」

コンビニが変われば社会も変わる

コンビニは〝世界最高のリアル小売業〞です。

考えてもみてください。国内だけで5万8669店舗が置かれ、各社それぞれが確固たる店舗網を築いています。全国一律で同じ商品を欠品することなく納品し、同じ日から販売する流通システムを完備しているのです。

また、狭い売場面積にもかかわらず、約3000点もの商品が効率的に配置されています。しかも、これらの商品が毎週100品のペースで入れ替わるのです。

こんな小売業は、世界中を探しても日本のコンビニだけです。

「コンビニは日本社会の縮図である」

しばしば、コンビニはこのように表現されることがあります。

子ども、お年寄り、学生、ビジネスパーソン、主婦、カップル、有名人、無職、お金持ち、外国人……コンビニへ、ありとあらゆる人が訪れます。それゆえに、特定のターゲットは存在しません。言うなれば、お客様は日本で生活する人々の最大公約数であり〝擬人化された日本そのもの〞です。日本社会の縮図という表現は、言い得て妙だと思います。

そして、コンビニが日本社会の縮図ならば、その社会が抱える問題とも深く関わっているはずです。いったい、コンビニはそんな社会問題に対して、どのような対策を講じているのでしょうか? 最も身近な小売業であるコンビニの動向を調べれば、日本経済や日本社会を救うヒントが見つかるのではないでしょうか。

これが本書のメインテーマです。

コンビニと日本社会は相互作用の関係にあります。日本人の生活に密着しているからこそ、人々の行動をも変える可能性を秘めている。

つまり、コンビニが変われば日本社会も変わるはずなのです。

小売業の半世紀を振り返る

さて、本題に入る前に、まずはコンビニが成長していった時代の小売業を簡単に振り返りつつ、消費の流れについて把握しておきましょう。

「コンビニエンスストア」と呼ばれる小売店は1960年代から存在していますが、しばしば私は1974年を基準に「コンビニ史45年」などと称することがあります。45

年前の197 4年5 月15日に、東京都江東区にセブン-イレブン1号店が誕生しました。今日の〝日本式コンビニ〞を確立したのがセブン-イレブンなので、それにならって1970年代から振り返ることにします。

1970年代、高度経済成長期のなかで人気を博したのが、三越や伊勢丹、髙島屋などの「百貨店」で、贅沢かつ憧れの的のような買い物が流行りました。当時は家電量販店もなかったので、家電も百貨店で購入する人が多く見られました。

しかし1980年代、百貨店の高価格路線に対抗する格好で頭角を現したのが、ダイエー、イトーヨーカドー、ジャスコ(現イオン)など大衆向けの「GMS(General Merchandise Store/総合スーパー)」です。スーパーマーケットが食品や日用品を販売していたのに対し、GMSは衣料品や家具、家電なども扱い、豊富な品揃えが特徴です。好景気で〝もの〞が溢れ、庶民が何でも買えるようになった時代です。

取引の力関係が、メーカー主導から小売主導へと変わったのもこの頃(それ以前から布石は打たれていましたが)です。飛ぶ鳥を落とす勢いだったダイエー創始者、流通王の中内㓛さんが、ナショナル(現パナソニック)と安売りを巡る販売手法で決裂し、テレビを卸してもらえなくなってしまいました。しかし彼は「それならば自分たちでつくろう」と、協力工場とプライベートブランドを立ち上げ、家電の製造をスタート。自社ブランドを引っ提げたダイエーの快進撃が光りました。

そして1990年代に入ると、いよいよコンビニの時代が到来します。

コンビニの成長の兆しは1980年代後半から始まりました。テレビやラジオの深夜放送が若者に流行すると、深夜営業のコンビニは「新深夜族」と呼ばれる夜型生活の若者に受け入れられました。また、1989年には栄養ドリンクの「リゲイン」(三共/現第一三共ヘルスケア)がヒット。キャッチコピーの「24時間戦えますか。」が流行語にノミネートされるなど、まさに時代に後押しされる形でコンビニも店舗数を伸ばしていったのです。

また、コンビニは1990年代半ばからコンサートチケットの取り扱いやゲーム機、ソフトの販売のほか、商品の宅配、マルチメディア端末の導入、銀行ATMの設置など、次々と生活に密着したサービスを本格的に開始。1980年代後半、ともに3000 台だったセブン-イレブンとローソンの店舗数は、1999 年度にはセブン-イレブンが8 15 3、ローソンが7 37 8 と倍以上に成長。現在のコンビニ像ができあがっていく時代でもありました。

なお、消費が冷え込んだ1990年代後半から2000年代にかけては、ユニクロやニトリ、ダイソーなどの「カテゴリーキラー」が売上を伸ばしました。特定の商品を低価格で売り続けるなか、日本はデフレへと向かいます。安売りを武器とするドラッグストアの人気が高まったのも、そんなデフレ下でのことでした。そして、2010年代からはネット通販で商品を購買する時代に入り、現在に至るわけです。

すでに日本の労働力は総人口の半分に

デフレに突入して久しい日本ですが、経済も依然として停滞しています。

金融・保険業を除く日本企業の売上高は、1980年代に右肩上がりで伸び続け、バブル崩壊年の1991年度で1474兆円。その後、増減を繰り返しながらも横ばいが続き、2018年度は1535兆円でした(財務省/平成30年度年次別法人企業統計調査)。

1981年からの11年間で、約600兆円もの売上高を伸ばしたのに対し、その後の27年間はまったくと言っていいほど成長していません。

日本経済が停滞している最大の理由は、生産年齢人口(15〜64歳)の減少だと私は推測しています。

日本の生産年齢人口は、1995年の8726万人をピークに下降を始め、2018 年には75 45 万人にまで減少しています(総務省統計局/人口推計の結果)。生産年齢人口が減るということは、ようするにお金を稼ぐべき労働力が減っているということです。労働力が約13・5%減った点を考慮すれば、この停滞は「健闘している」とも言えるかもしれません。

現在の日本の総人口に占める生産年齢人口の割合は約60%で、2040年には54%程度に落ち込むと予測されています。ただし、現代の高校進学率は約97%と言われ、15〜18歳を労働力と見なすのは、いささか無理があります。そこで、彼らを除いた19〜64歳を〝真・生産年齢人口〞として計算し直すと、その数は6895万人で、総人口比は54・5%。2040年の推計とほぼ同等で、さらに19〜22歳の大学生年代を除けば、6419万人で50 ・7%です。すでに、日本の労働力は総人口の半分程度に落ち込んでいるのです。

ちなみに、真・生産年齢人口のピークは1996年の8067万人でしたが、年齢別に現在の真・生産年齢人口と比較すると、興味深い事実が分かりました。全体で見ると、当然ながら現人口の方が少ないのですが、39 〜44歳、50〜51歳、57歳、62〜64歳に限っては、当時よりも現在の方が人口が多いのです(図②)。

打破すべき問題が山積みの日本社会において、企業を引っ張る立場の世代が多いというのは頼もしく、明るい材料と言えそうです。

コンビニが利益を確保する3つの方法

一方、コンビニ業界に目を向けてみると、売上高は一貫して伸び続けており、2008年からの11年間で、7・86兆円から10・96兆円に増加しています(図③)。

ところが、1店舗あたりの売上高(日販)は11年間でほぼ横ばいです。2012年の55・40万円をピークに減少傾向が見られ、2018年は54・31万円にとどまっているのです(図③)。

なぜ、業界全体の売上高が伸びているのに、1店舗あたりの日販は停滞しているのでしょうか。

その答えは「店舗数の増加」です。経済産業省「商業動態統計調査」によれば、コンビニの店舗数は2008年に4万889店舗でしたが、2018年には5万5310店舗にまで増えています。店舗が増えるということは、その分、競合店が増えていることを意味しており、これが来店客数の減少を招いているのです(図③)。

しかも、日本の人口は2008年(1億2808万人)をピークに減少を続けています。人が減り続けるなかで店舗を増やしていったのですから(ほかの小売業の衰退という逆の影響もありますが)、日販の停滞は当然の結果とも言えるでしょう。

頭打ちのようにも見える状況下ですが、この先もコンビニが利益を確保するためには、何をすればいいのでしょうか。私は次の3つを提案します。

①人の作業を減らす

メディアでも「時短営業」について幾度となく報じられている通り、現在のコンビニは圧倒的に人手が足りていません。人手不足を解消するためには、とにかく人の作業を減らす必要があります。最も有効な方法は〝セルフレジ〞の導入です。

『東スポ』(東京スポーツ新聞社)の調査によれば、2〜3 品の商品をレジに持ち込んでから、現金払いで会計を終えるまでにかかる時間は36・4秒とのことです。仮に1000人のお客様が同様の会計をすると、合計時間は10時間を超えます。

しかし、セルフレジを導入し、半分のお客様がセルフレジを利用したとしたら、店員の負担は半分の5時間に減るのです。

②接客の価値を高める

セルフレジの導入と相反するように思えますが、これは大きな間違いです。コンビニに来るお客様は「淡々と会計してくれる事務的な接客を求めるタイプ」と「密なコミュニケーションを求めるタイプ」の2通りなのです。

前者のお客様は、セルフレジを導入すればそちらに流れる可能性が高い。しかし、後者のお客様は、高い確率で有人レジに並びます。とくに、超高齢社会を迎えたとで、そうした接客を望む高齢者が増えていくはずです。そこで、セルフレジの導入によって生まれた時間的余裕を、より丁寧な接客を行う時間に充てるのです。

③新たな市場を攻める

店舗を構えれば、多くのお客様が訪れて儲かる。そんな時代はもう終わりました。受動的な姿勢では、競合店に淘汰されていく一方です。これからは待ちのコンビニではなく、自らお客様の方へと出向いていく攻めのコンビニの時代です。

そこで現在、コンビニ業界で注目を集めているのが〝マイクロマーケット(狭小商圏)〞です。なかでも、都心のオフィスビルや学校、物流センター、大規模工場などの関係者以外立ち入り禁止の閉鎖商圏における需要が見込まれています。こうした場所に「自販機コンビニ」や「無人コンビニ」を設置することにより、少ない人件費で一定の利益を得ることができるのです。

実は、この3つを実践する上で欠かせない要素があります。

それは〝AI (人工知能)〞と〝Io T (モノのインターネット)〞の導入です。近年、あらゆる業界でAIやIo Tを用いた効率化が進められていますが、コンビ

ニ業界も例外ではありません。

いったい、コンビニ業界ではどのようにAIとIo Tが用いられているのか。具体的な導入事例を紹介していきましょう。

会計時間はわずか20秒!

ストレスフリーの「セルフレジ」

Io Tの活用で注目を集めているのは、何と言ってもセルフレジです。

セルフレジでは、各商品をバーコードリーダで読み取り、電子マネーやクレジットカードなどのキャッシュレスで会計するのが一般的です。

さきほど「有人レジの現金払いは36・4秒」という話をしましたが、なんとセルフレジでキャッシュレスならば20秒前後で会計を済ませることも可能です。回転率も上がるため、より積極的な集客案を講じるチャンスも広がります。

大手3社のなかでは、2010年からいち早く導入しているローソンが何歩も先を進んでいます。2019年2月には、新型POSレジの全店導入を完了。自動釣銭機を搭載しているこの新型POSレジは、従来の有人レジとして運用できるほか、「セルフモード」に切り替えることでセルフレジとしても利用できます。

また自分のスマートフォンでバーコードを読み取り、レジを通らずに決済できる「ローソンスマホレジ」の導入も進められています。

一方、ファミリーマートは2019年度中に5000台のセルフレジ導入を目指しているとのこと。セブン-イレブンは、まずはレジ作業の負担軽減を目的とし、2020年春までに「自動釣銭機」の全店配置を予定。その後、セルフレジと会計のみ客が行う「セミセルフレジ」の導入を計画しています。

AIセンサーでウォークスルー!

自動会計の「レジなしコンビニ」

AIとIo Tを駆使すれば、「レジなしコンビニ」が実現できます。

レジなしコンビニの草分け的存在は、Amazon が運営する「amazon g o 」です。2016年にAmazon 本社内に設置され、2018年にはアメリカのシアトルに1号店をオープン。現在、アメリカで21店舗が展開されています。

店舗内の従業員は商品補充や清掃などをするのみで、接客はしません。

私も実際に体験しましたが、なかなか新鮮でした。入店時に専用のスマホアプリでバーコードをかざせば、あとは自由に店内の商品を物色。そして、購入する商を決めたら、そのまま手に持って外に出るだけです。

店内にはAIセンサーが設置されていて、どの角度からでも人と商品を認識できるようになっています。そのため、会計は退店時に自動で行われ、Amazon アカウントに紐付いたクレジットカードで決済されます。

日本では、エキナカコンビニを展開するNew Day s が、2019年7月30日

からJ R武蔵境駅で「無人コンビニ」を営業しています。

同店は、amazon go のようなAI センサーではなく、セルフレジが置かれた省人化コンビニです。慣れていない利用者のために、しばらくの期間は店員を2人常駐させるそうですが、将来的には店員1人のワンオペか無人化で運営することも期待できます。同店の規模は、従来ならば通常2人で回しているお店です。ワンオペ体制が実現すれば、2倍以上の生産性が期待できるのです。

ほかにも、2018年9月に路面店として国内初の無人コンビニ「ロボットマート」が東京都の日本橋にオープン。同店は、ロボットの販売などを行う株式会社ロボットセキュリティポリスが運営していて、店内には接客ロボットとセルフレジを配備しています。

一方、大手3社では、ローソンが実験的に0時から5時まで無人営業を行う店舗を運営し、ファミリーマートでも足立区の店舗で0時から6時まで無人営業の実験店舗をオープン。セブン-イレブンも顔認証などの実証実験を進める予定で、各社とも無人化の本格運営に向けて準備を進めています。

膨大なデータから需要予測を行う「AI発注」

過剰発注は無駄な廃棄物を出してしまうため、コスト面においても環境面においても避けるべき課題です。

困ったことに、多くのオーナーは「自分には発注センスがある」、いわゆる「KKD (勘・経験・度胸)が大事」と思い込んでいます。しかし、発注に関わるすべての情報を記憶するのは難しいものです。たとえば、何時に雨が降り、そのときの気温と降水量はどうだったか、そしてそれによる来店客数との関係など1人の人間が多種多様な時代を遡るデータを頭に叩き込むのは不可能です。近隣で何かイベントが開催されると、平常時よりも来店客数は伸びます。大きなイベントならば忘れないでしょうが、近隣の小学校の運動会の日付をうっかり忘れ、来店ラッシュで品切れの危機……といったケースも起こり得ます。

そこで、より多くのデータを蓄積したAIを用いた発注システムに期待が寄せられています。

ローソンでは、弁当やおにぎり、調理パンなどの商品を発注する際に「セミオート発注システム」を導入しています。各店舗の売上動向や客層、近隣のイベント、さらには天候に至るまで、さまざまな情報を分析し、最適な品揃えと商品別の発注数を導き出してくれます。そして、最後に端末からの提案を担当者がチェックし、発注精度を高めているのです。

ただし、まだまだ発注精度が低く、負担が減ったとは言いがたい状態です。現場のオーナーからは「導入したはいいけど、発注量が多すぎる」との声もあり、もしかしたら本部の意向で多めに発注するデータが組み込まれているのかもしれません。まぁ、あくまでも一部オーナーの声ですけどね。

いずれにしても、いまはまだAI発注による進化を模索している段階のようです。

実用まで時間を要する技術もありますが、AIとIo Tの導入が進めば、その分だけ人は別の作業に時間を割けるようになります。

それが結果として、日本が抱えるさまざまな問題を解決することにつながっていくのです。それでは、ここからは日本が抱えている問題を挙げながら、コンビニ業界の取り組みを見ていくことにしましょう。

SECTION 01 コンビニから見た「超高齢社会」シニア層に向けたお店づくり

来客店の3人に1人が50歳以上!いまやコンビニはシニア層が主力客

1970年、日本は「高齢化社会」に突入しました。その後も高齢化率は上昇を続け、1994年に「高齢社会」、そして2007年からはついに「超高齢社会」を迎えています。

高齢者とは65歳以上の人を指します。総人口に占める高齢者の割合(高齢化率)によって高齢化の進行具合を示す呼び方が変わり、高齢化率が7%を超えると高齢化社会、14%を超えると高齢社会、21%を超えると超高齢社会と呼ばれます。

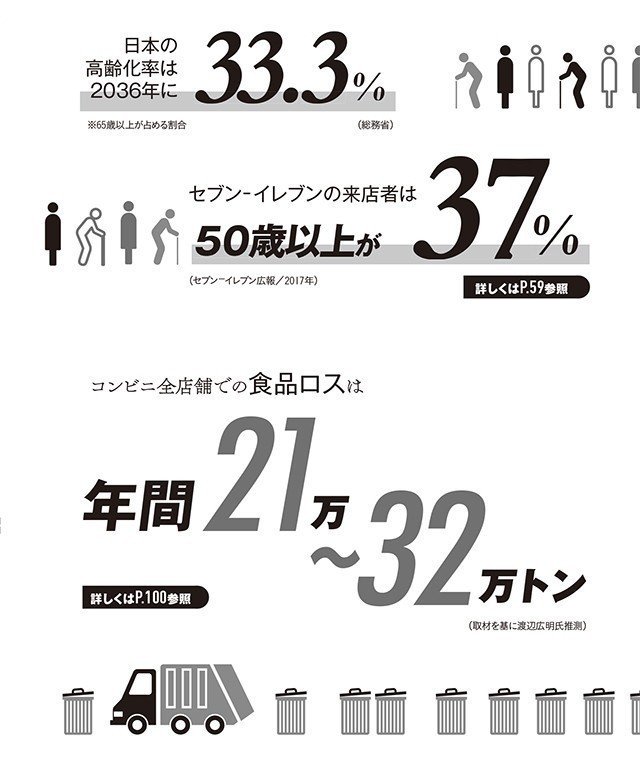

内閣府が発表した「令和元年版高齢社会白書」によれば、2018年10月1日現在、日本の総人口は1億2644万人。そのうち高齢者は3558万人で、高齢化率は28・1%です。今後も高齢化率は増加傾向が続き、2036年には33・3%、つまり3人に1人が高齢者になると予測されています。

社会の縮図たるコンビニにも、当然ながら高齢化の波が押し寄せています。

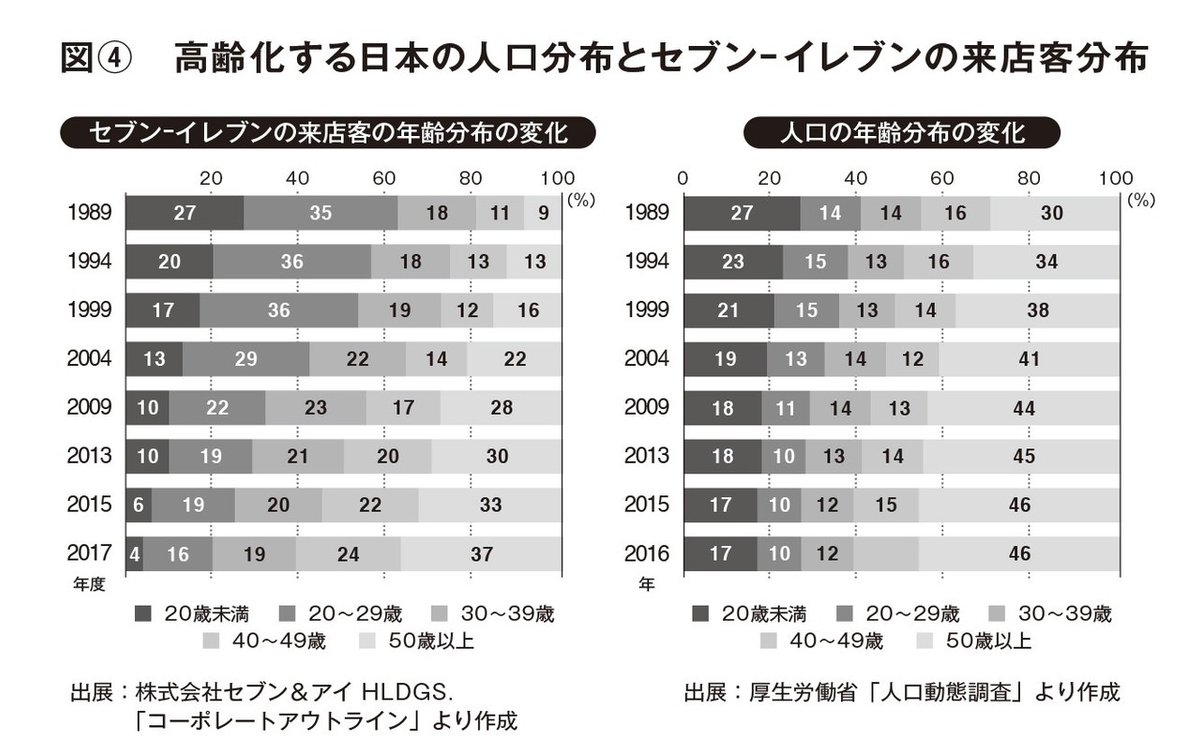

左の数字は、セブン-イレブンが公表している来店客の年齢分布です(図④)。

1989年 2004年 2017年

20歳未満 27% 13% 4%

20~29歳 35% 29% 16%

30~39歳 18% 22% 19%

40~49歳 11% 14% 24%

50歳以上 9% 22% 37%

最も高い年齢層が50歳以上という括りのため、高齢者より若い層も含まれていますが、年齢分布の変化は歴然です。

1989年は、20歳未満と20~29歳だけで6割を占めていて、50歳以上は1割未満でした。しかし2004年になると、50歳以上の来店客が2割を超えるようになり、2017年に至っては4割に届こうかという勢いです。つまり、この30年の間に、コンビニの主力客が若者から高齢者へと一変したのです。

ただし、高齢者の来店が増えた理由は、単純に高齢化率が高くなったからだけではありません。国土交通省「健康・医療・福祉のまちづくりの推進ガイドライン」によると、高齢者が休憩をしないで歩ける歩行継続距離は約500~700メートルだそうです。

生活圏が狭まったとき、スーパーとコンビニのどちらが生活圏内で利用しやすいかというと、当然店舗数で上回るコンビニなのです(※コンビニは全国5万8669店舗、スーパーは全国約2万2217店舗)。

また、コンビニは単身者の利用が多いため、取り扱っている食品も単身者を意識した小分け包装を多く用意しています。これが、高齢者の需要を満たしたという点も大きいのです。「令和元年版高齢社会白書」によると、65歳以上の人がいる世帯は2378万7000世帯。このうち、夫婦のみの世帯が32・5%と最も高く、次いで単独世帯が26・4%です。老夫婦や単身高齢者にとって、少人数用の商品が並ぶコンビニは〝ちょうどいい〟のです。

コンビニを高齢者の集会場にする

当然ながら、主力客となった高齢者を無視することはできません。

詳しくは後述しますが「宅配サービス」や「過疎地域への進出」など、すでに高齢者を意識した取り組みを開始しています。

買いやすい環境を用意することは、経済を活性化する1つの方法です。いまの高齢者が受け取る年金額は、新入社員の給与よりも高いというケースも少なくありません。それならば、高齢者でも購入しやすい環境を整え、消費を促すようなリズムを構築していくべきなのです。

コンビニの品揃えに関しても、今後は高齢者が好むものが増えていくでしょう。その上で注意すべきは、ポスト高齢者の50代です。実はいまの60代と50代の間には大きな隔たりがあります。いまの60代は、コンビニの品揃えに対して素直に感心してくれる人が多いのです。

しかし、いまの50代は違います。小売業の歴史でも説明しましたが、コンビニは1980年代後半から若者とともに成長してきました。このときの若者が今の50代なのです。長年、コンビニに親しんできた彼らはコンビニを見る目が肥えています。知恵を絞っていかないと、満足してもらえない。これは大きな課題です。

一方、品揃え以外で重視すべきは接客です。しかも、これまでコンビニが苦手としてきた〝コミュニケーションを交えた接客〟です。

今後、セルフレジの導入が進めば、多くのお客様はそちらに流れていくでしょう。しかし、最後まで有人レジに並ぶのは高齢者です。若者に比べてキャッシュレスに移行しづらいという理由もありますが、それ以上に彼らは会話を求めているのです。

単身高齢者が日常的に人と交流できる場所として、コンビニは最適なのです。老人会などの集まりが毎日あるわけではないし、仮にあったとしても、入っていけない孤独な高齢者も増えていくはずです。だからこそ、気軽に人と触れ合える場所をコンビニが提供するのです。高齢者の集会場の役目を果たすのです。そうなると、イートインコーナーはコンビニの標準設備になるかもしれません。

集会場の提供は、高齢者のみのメリットではありません。これは、主力客を獲得するための集客戦術です。接客で多くの高齢者を呼び込むことができれば、販売拡大につながるのです。

導入が進んでいる宅配サービスは

単身高齢者の「見守り」にもなる

生活圏にコンビニはあるが、体調が悪い日は歩くのが厳しい……。そんな場合に便利なのが宅配サービスです。

セブン-イレブンの「セブンミール」は、店内商品のほかに日替わり弁当やミールキット、生鮮食品などのオリジナル商品を取り扱っています。

しかし、以前は各店舗の店員が配達を担当していたため、通常業務との両立が難しく、配達頻度も1日数回程度でした。そこで2017年からセイノーホールディングスと提携。一部エリアで各店舗にセイノーの子会社GENieから専門配達員が派遣され、宅配事業の拡充を図っています。

ローソンは人手不足のなか、店員が配達を兼務するのは現実的ではないため、新たに2019年8月からは、都内の一部店舗でフードデリバリーサービス「Uber Eats」による商品配達サービスを実験的に開始しています。

宅配サービスは忙しい主婦や会社員などにも便利ですが、高齢者を対象とした場合には〝見守り〟という別の役目も果たします。

単身高齢者が増えるなか、孤独死を防ぐ動きは各所で行われています。宅配と見守りを合わせたサービスもそのひとつ。ヤマトホールディングスや生協のパルシステムなど、すでに宅配に関わる業者の多くが実施しています。

前述の「セブンミール」の配達員は「ハーティスト」と呼ばれています。ハーティストは20代〜40代の女性スタッフが中心で、単身高齢者に対して見守り型の買い物代行サービスも行っています。

過疎地域の買い物弱者を救え!

移動販売と自販機コンビニ

日本の高齢化が進んだ要因は「死亡率の低下による高齢者人口の増加」と「少子化の進行による若年人口の減少」です。このため「少子高齢化」と一括りで呼ばれることもありますが、この少子高齢化と都市部への人口流入によって引き起こされる問題が「地方の過疎化」です。

総務省「過疎対策の現状と課題」によれば、2017年4月1日時点で過疎地域は817市町村。全国には1718の市町村があり、実に47・6%が過疎地域なのです。

流通機能や交通網の弱体化によって、日常の買い物が困難な人々を「買い物弱者」と呼びます(農林水産省の定義によると「自宅からスーパーなど生鮮食料品販売店舗までの直線距離が500メートル以上離れ、自動車を持っていない人」ということになります)。高齢化が進むにつれて、買い物弱者が過疎地域で増加しています。経済産業省の推計では、買い物弱者の高齢者は700万人程度とのことで、全高齢者に占める割合は約20%です。

過疎地域の買い物弱者対策は、宅配サービスや移動販売が挙げられ、コンビニ各社も専用トラックによる移動販売を実施しています。取り扱い商品は軽トラックで150~300点程度。実店舗と比べれば決して多くはありません。しかし、店舗を訪れることができない高齢者にとっては貴重な購買環境です。

現在、大手3社の移動販売は、セブン-イレブンが36都道府県(2019年11月22日時点)、ローソンが39都道府県(2019年11月25日時点)で実施していて、ファミリーマートの近年の実施状況は公表されていませんが、各社ともに今後もサービスを続けていく見通しです。あくまでも、移動販売はその地域から近い店舗の運用です。過疎地域における販売効率は決して順調とは言えず、現場のオーナーからは赤字を不安視する声も上がっています。

社会貢献という意味では非常に意味のある行為ですが、店舗に大きな負担を強いてはいけません。移動販売の赤字分は本部が補償するなど、店舗の負担を減らす仕組みを講じる必要がありそうです。

移動販売ではなく「自販機コンビニ」で対応する

移動販売の継続が難しいならば、代わりに自販機コンビニを導入するというアイデアもあります。自販機コンビニは、都市部のオフィスビルや工場などのマイクロマーケットを狙った取り組みですが、過疎地域にも応用できるはずです。

過疎地域では食品だけでなく生活用品の需要も高いので、マイクロマーケットとは異なる品揃えにします。都市部では近隣のコンビニから担当者が出向き、1日2回程度の補充をしますが、過疎地域ならば補充ペースは2日に1回でも大丈夫かもしれません。

それでも現場に負担が掛かるというならば、いっそのこと過疎地域の人を配送担当者として雇ってもいいんです。もちろん、近年は高齢者ドライバーによる事故も問題となっていますから、現地雇用には慎重な判断が求められますが。

過疎地域での自販機コンビニ設置は、海外だったら難しいかもしれませんが、日本ならば可能です。なぜなら、自動販売機は日本の治安の良さを表す象徴のひとつだからです。人通りの少ない場所に設置しても、破壊や盗難の心配は少なく、監視カメラを増やし電子マネー化すれば、現金強盗もなくなります。

そして、自販機コンビニと一緒にベンチを設置すれば、高齢者たちの新たな憩いの場になるかもしれません。移動販売の代替としての自販機コンビニ。コンビニ各社には、ぜひとも検討してもらいたいと思います。

SECTION 02 コンビニから見た「健康・医療」 市販薬の販売と健康志向がテーマ

市販薬を販売するコンビニが増えれば

社会保障給付費の増加を防げる⁉

国立社会保障・人口問題研究所「社会保障費用統計」によれば、2017年度の社会保障給付費はILO(国際労働機関)基準で120兆2443億円。前年から1兆8353億円増加し、過去最高となりました。これは、国民1人につき94万9000円が使われた計算になります。給付の内訳と給付総額に占める割合は、医療が39兆4195億円(32・8%)、年金が54兆8349億円(45・6%)、福祉その他が25兆9898億円(21・6%)です。

社会保障は国民の生活を守る大事な制度です。しかし、高齢化に伴う給付費の増加が止まりません。政府の推計によれば、現状のペースが続くと2040年度には社会保障給付費が190兆円に達する見込みです。

コンビニからのアプローチで社会保障費の削減に寄与するならば、大衆薬(一般用医薬品。「市販薬」とも)の規制緩和による取扱いでしょう。医療機関で処方される薬は保険が適用されるため、患者の負担額は1~3割で済みます。これに対し、市販薬は全額自己負担です。

「軽い症状だから、わざわざ病院に出向く必要はない。近所のコンビニで大衆薬を買えば十分だ」

そんな風潮を、コンビニが市販薬を販売することで生み出していくのです。

2009年、規制緩和によってコンビニでも〝条件付き〟で大衆薬の「第二類医薬品」と「第三類医薬品」が販売できるようになりました(図⑤)。第二類医薬品は風邪薬や胃腸薬などで、第三類医薬品はリスクの低いビタミン剤などが含まれます。

しかし、販売するにあたっての条件が厳しすぎます。

・販売店舗は、医薬販売専門の資格「登録販売者」を置かなくてはいけない。

・登録販売者は販売店舗の営業時間の半分以上、滞在しないといけない。

・登録販売者の資格を取得するためには、筆記試験に合格しなくてはいけない。

・資格取得後も、2年間の実務経験がないと1人で薬を販売してはいけない。

24時間営業のコンビニならば、最低でも3~4人の登録販売者が必要です。人材不足のコンビニにとっては非常に高いハードルと言えます。事実、規制緩和から10年が経過した現在も、ほとんどのコンビニでは大衆薬を販売できていないのです。

しかし、2014年には大衆薬のインターネット通販が解禁されるなど、医薬品の販売規制緩和が進んでいます。近い将来、実店舗での規制も緩和され、コンビニでも大衆薬をもっと手軽に販売できるようになるはずです。

健康に比重を置いた新たな店舗スタイルへ

なお、自社で人材を用意するのが難しければ、他業種と協力する方法もあります。宅配サービスで配送業者と提携したように、ドラッグストアと提携すれば、登録販売者を確保できるばかりか、大衆薬販売のノウハウも得られます。

ローソンは、2015年にドラッグストア大手のツルハドラッグと提携しました。これにより、大衆薬や日用品を強化したタイプの店舗「ヘルスケアローソン」が誕生。2年後の2018年には大衆薬の取扱店舗が180店を超え、現在も順次拡大中とのことです。ほかにも、介護施設と提携する「ケアローソン」も展開していて、こちらは店内に介護相談窓口を置いた〝ケア(介護)拠点併設型店舗〟となっています。

一方、ファミリーマートは自社単独でフィットネス事業に参入しています。

2018年2月14日、東京都大田区にオープンした「Fit&GO」は、1階に従来店舗、2階にフィットネスジムという構造です。24時間営業のフィットネスクラブは、生活スタイルを問わずに通えることから需要が高まっています。コンビニとの親和性が高く、同社の着眼点が光ります。

コンビニに増えた「健康志向の食品」

パイオニア的存在はナチュラルローソン

高齢者の医療費や介護費で財政を圧迫しないためにも、長く健康で暮らせる期間を延ばす必要があります。

近年は「健康寿命」という言葉を耳にする機会も増えました。健康寿命は「日常生活に制限のない期間の平均」を指しますが、厚生労働省によれば、2016年時点の日本人の健康寿命は男性72・14年、女性74・79年です(厚生労働省/平成28年簡易生命表)。一方、平均寿命は男性80・98年、女性87・14年で、実に男性で約9年、女性で約12年の不健康期間があることになります。この期間を少しでも短くするため、日本人の健康増進が課題となっているのです。

こうした背景のなか、コンビニも日本人の健康を考える〝健康志向〟へとシフトしています。ローソンの健康特化型コンビニ「ナチュラルローソン」は、その最たる例でしょう。

2001年、ナチュラルローソンは東京の自由が丘で誕生しました。もともとは女性層がメインターゲットで〝「美しく健康で快適な」ライフスタイルのサポート〟がコンセプトです。野菜を多く取り入れた低カロリー、低糖質の食品を取り揃えるなど、従来のコンビニとの差別化を図ったのです。

健康への取り組みが進むローソンで、2012年に登場した「ブランパン」は興味深い商品です。小麦粉の代わりに穀物の外皮や大豆の粉などを使用し、低糖質を実現したのですが、実は、当初はそれほど売れていませんでした。しかし、購買データを分析したところ、リピート率が非常に高かった。本来ならば、売れないと判断されたら販売終了です。しかし、リピーターが多いために残したところ、いつしか口コミで広まっていき、ヒット商品になったのです。この結果、いまやブランパンシリーズは定番商品の1つとなりました。

また、現在は大麦(もち麦)を使ったおにぎりも人気です。大麦は食物繊維が豊富で、生活習慣病の予防が期待される食材です。こちらも、もともと健康意識の高い女性をターゲットとした商品で、2012年にナチュラルローソンが先駆けて販売しています。しかし、2017年からはセブン-イレブンも取り扱うようになりました。ファミリーマートは、一般大麦に比べて2倍の総食物繊維量を含むスーパー大麦バーリーマックスのおにぎりを、帝人とパートナーを組み、販売しています。コンビニのおにぎりは年間約60億個が食べられています。このうち、私の推計ではありますが、大麦おにぎりだけで2018年は1億5000個、2019年は3億個前後が消費されたのではないでしょうか。

これは、昔だったら考えられないことです。終戦後、当時の大蔵大臣だった池田勇人(元総理)が「所得の少ない方は麦、所得の多い方は米を食うというような経済の原則に則った方へ持っていきたい」と発言し、「貧乏人は麦飯を食え」と誤解されて物議を醸しました。ところが、いまや富裕層が健康に気を遣って麦飯を食べる時代です。

「食事はコンビニばかり」と聞くと、不健康な食生活という印象を受ける人も多いかもしれません。しかし、時代の変化とともに、コンビニの食も変わりつつあります。近い将来、「健康に気を遣って、コンビニ食品を買う」という光景が当たり前になるのかもしれないのです。

リモート会議システムを利用すればコンビニで医師の診察が受けられる⁉

みなさんは「コンビニ受診」という言葉をご存じでしょうか。軽症患者が「平日は仕事があるから休みたくない」などの身勝手な理由で、夜間や休日に救急病院を訪れる行為です。緊急性の高い患者の治療が妨げられる恐れがあり、医療機関で問題視されています。

コンビニに向かうような気軽な感覚で救急外来を利用することから、コンビニ受診と呼ばれています。ネガティブな言葉に用いられるのは複雑ですが、「気軽に訪れる」の代名詞になるほど、コンビニの利便性が周知されているわけです。

ただし、将来的にはこの迷惑行為がコンビニ受診とは呼ばれなくなるかもしれません。なぜなら、本当にコンビニで受診が行われる可能性があるからです。

2018年10月、幕張メッセで開かれたIT技術の国際展示会「CEATEC JAPAN 2018」において、ローソンはリモート会議システムを用いた医師診断サービスを紹介しています。

医師が映るモニターの横にはバイタルセンサーが置かれ、血圧や脈拍を測定。診断を基に、遠隔操作で機器を操作して最適なサプリを提供することも可能だというから驚きです。導入できるかどうかは認可次第とのことですが、コンビニで医師の診断を受けるというのは画期的なアイデアです。

SECTION 03 コンビニから見た「働き方改革」 見直されるフランチャイズ契約

「時短営業問題」が大きな転機に!本部とオーナーの関係に変化の兆候

2018年7月6日、「働き方改革を推進するための関係法律の整備に関する法律」、いわゆる「働き方改革」の関連法が公布され、2019年4月1日より順次施行されています。

働き方改革は「働き方改革の総合的かつ継続的な推進」「長時間労働の是正と多様で柔軟な働き方の実現等」「雇用形態にかかわらない公正な待遇の確保」の3つの柱を設け、労働者の環境改善と生産性の向上を図るのが目的です。

各業界が対応に追われるなか、コンビニ業界も大きな変化を迎えています。まずは、その前にコンビニの経営形態について簡単に説明しておきましょう。

国内のコンビニは大きく「直営店」と「フランチャイズ店」に分けられます。直営店は、いわゆるチェーン本部(フランチャイザー)が自ら経営する店舗です。一方、フランチャイズ店は親企業(チェーン本部/フランチャイザー)から営業販売権を与えられた加盟店(フランチャイジー)で、経営するのは個人事業主であるオーナーがほとんどです。直営店の利益はそのまま本部の利益となり、フランチャイズ店は契約に基づき、利益を本部と配分しています。

大手3社の直営店率は、セブン-イレブン1・9%(2018年11月末)、ファミリーマート1・6%(2019年)、ローソン2・1%(2019年2月末)で、実にコンビニ店舗の約98%はフランチャイズ店です。

2019年は、「24時間営業の是非」を皮切りに、コンビニの労働環境を巡る話題が噴出した年でした。とくにオーナーの過重労働が世間の関心を集めましたが、すべての解決の鍵は「本部とオーナーの関係」です。

本来ならば、本部とオーナーは対等に話し合える関係であるべきです。しかし、コンビニ業界に限った話ではありませんが、どうしても本部の力が強くなってしまいます。なぜなら、オーナーはフランチャイズ契約を継続したければ、本部と良好な関係を築かざるを得ない……すなわち本部の施策、考え方に反する意見があったとしても賛同せざるを得ないからです。

それだけ大手チェーンの〝看板=ブランドイメージ〟は魅力的なのです。大手コンビニの看板力を示す例として、次のようなエピソードがあります。ある地域に大手コンビニが出店した際、諸事情によって自社のチェーン名を連想できないような別の名称で出店したことがありました。このときの日販は16万円でしたが、その2ヵ月後、看板を本来の大手チェーン名に変えた途端、日販が52万円になったのです。取り扱っている商品は、まったく同じでした。オープンから2ヵ月を経て固定客が付いたという理由もあるかと思いますが、それでも「大手コンビニ」の看板があるかないかで、日販に3倍以上の開きが出てきたわけです。

時給アップで膨らむフランチャイズ店の人件費

コンビニ1店舗あたりの日販が停滞して利益が減っているという話はP.47でも説明しました。その理由として「人口の減少と店舗数の増加(1店舗あたりの客数の減少)」を挙げましたが、実はこれ以外にも理由があります。それは、時給アップによる人件費の増加です。

そもそもフランチャイズ店の利益は、粗利益を本部と配分したあと、大きくは人件費と光熱費と廃棄を差し引いた残額で決まります(契約により、一部の経費を本部が負担することもあります)。近年は「人手不足でアルバイトの確保が困難」「政府の方針で最低賃金の値上げ」という2つの理由により、コンビニの時給が上がり続けています。経済産業省によれば、小売店舗のアルバイト時給は2014年1月の約930円から2018年9月には1040円を超えたそうです(経済産業省/新たなコンビニのあり方検討会)。

110円の増加がどれほどの影響を及ぼすのか、計算してみましょう。

1日2人体制でアルバイトを常時雇うとすると、

・5時から22時まで3740円(17時間で増加分110円×2名)

・25%増しの深夜手当時間帯1925円(7時間で増加分137・5円×2名)

計5665円の人件費アップとなり、1年に換算すると206万7725円。すなわち、この分だけオーナー収益が減ってしまうのです。

結果、オーナーが収益を維持するためには、過重労働を余儀なくされるようになります。しかし、オーナーの収益が人件費に圧迫されて減る一方で、本部はというと最高収益を毎年更新し続けていました。

こうした状況が続けば、当然ながらオーナーたちの心情に変化が訪れます。経済産業省が実施した「コンビニ調査2018」によると、「契約更新を希望するか」との質問に対し、2014年は「更新したい」が68%、「分からない」が10%でした。ところが、2018年には「更新したい」が45%に減り、「分からない」が37%に大きく上昇したのです。

そして、オーナーたちの不満が噴出した2019年、時短営業を強行する店舗が登場。メディアにも取り上げられ、問題が顕在化したわけです。

世論の後押しも大きかったのでしょう。これまで、決して動かないと思われていた本部が、ついに重い腰を上げました。大手3社の時短営業に対する取り組みは次の通りです。

【セブン-イレブン】2019年10月21日に「深夜休業ガイドライン」を制定。約230店舗で時短営業を実験中。11月からは8店舗が時短営業(深夜休業)を開始。

【ファミリーマート】同10月21日時点で全国632店舗で時短営業を実験中。11月14日には24時間営業を前提とした今の契約の抜本的な見直しを発表。加盟店のオーナーが希望すれば時短営業を認める新たな契約を2020年3月から導入。深夜の時間帯を毎日休業もしくは日曜の深夜のみ休業のどちらかが選択可能。

【ローソン】同11月1日時点で118店舗がすでに時短営業中。2020年元日に約100店舗で休業実験を行う予定。

今回の時短営業問題をきっかけに、これについて本部とオーナーが話し合う機会が増えました。これは、コンビニ業界においては革命的な出来事と言っても過言ではないのです。

収益モデルの開示とフランチャイズ契約の多様化

本部の問題点は、これまでオーナーの平均収益などを開示してこなかったことです。平均日販は公表されていますが、収益、日販ともに都市と郊外ではどれほど差があるのかも分かりません。今後、本部は「オーナーがどれだけ儲かるのか」という具体的な収益モデルを開示するべきです。そして、立地、エリアや規模に応じた売上と経費から算出した「適切な収益」をオーナーたちに周知する必要があります。

一般に開示すれば、それがオーナー希望者たちの判断材料になります。これまで、そこが曖昧だったので、フランチャイズシステムの永続的運営の視点から見た経営において、オーナー側が納得できない場合が多かったのです。ドミナントや競合店出店のリスクも今まで以上にしっかりと伝えていかなくてはいけません。

契約更新を迷うオーナーが増えるなか、本部は目先の収益を求めるのではなく、長期的な視野に立って、どれほどの適正な利益を本部で確保するのかという考え方にシフトするべきです。これはコンビニだけでなく、国内業務に対する利益が大半を占めるすべての企業にも同じことが言えます。斜陽のなか、利益を前年比超を前提として考えるのはナンセンスです。

2019年11月、業界4位のミニストップは、加盟店とのフランチャイズ契約を見直し、これまでオーナー負担だった人件費や光熱費などの経費を、本部側が一部負担する方針を発表。2021年3月に全面本部負担への切り替えを予定しているそうです。

大手3社の追従も期待されますが、ひとつ大きな問題があります。それは、コンビニが初期投資の大きいビジネスだということです。

あるチェーンの初期投資の本部負担は、1店舗あたりに貸与している什器・POSで約1300万円。店舗の建築費・内装で約2000万円です。

地方で土地の造成が必要な場合は、ケースバイケースですが5000万円以上の費用がかかることもあります。それに対して、一部の契約形態を除きオーナー負担は出資金という形の一部のみ。ほぼすべてを本部が負担していて、なおかつ家賃も本部が払っているのです。本部の利益配分が5〜6割だからといって、こうした事情を知らずに「本部がオーナーの利益を吸い上げている」と批判するのは早計かもしれません。そこの配分を見誤るとフランチャイズオーナーになる参入障壁が上がってしまうからです。

ただ昨今、オーナーの収益がマイナスになっている場合が多いと推察されるなか、本部の最高収益が更新され続ける現状を考えると、今後はフランチャイズ契約の見直しをさらに進める必要があります。

時間外労働の上限規制や深夜労働の割増賃金改定など、働き方改革によって人件費はさらに増えていきます。そうなると、従来の利益の配分では、これまで以上に経営が難しくなっていくでしょう。このため「オーナーが初期投資と家賃の一部負担をする代わりに利益配分を5:5にする」「初期投資や家賃は現状のままだが、本部が初期投資を回収し終えたら利益配分を5:5にする」など、オーナーになりたい人ごとに契約内容が多様化していく可能性も考えられます。

コンビニが守っていくべき社会保障

本部とオーナーの話し合いが増えるなか、実現に向けて取り組まなくてはいけないのが社会保障です。フランチャイズ店では、オーナーが社員として店長を雇っている店舗も少なくありません。しかし、彼らは社員に対して、社会保険や有給休暇といった社会保障を受けさせていない場合もあると推察されます。

また、アルバイトやパートも「半年以上の継続勤務」と「所定労働日の8割以上出勤」という条件を満たせば有給を取得できますが、こちらも同様です。

2016年10月、501人以上の企業において、短時間労働者にも社会保険(健康保険・厚生年金保険)の加入が義務づけられました。適用条件は「1週間の所定労働時間が20時間以上」「雇用期間が継続して1年以上見込まれる」「月額賃金が8万8000円以上」「学生以外」の4項目です。ところが、今後は500人以下の企業にも適用される可能性があり、そうなればフランチャイズ店も他人事ではいられなくなります。

コンビニオーナーのみならず、多くの中小企業にとって、この法律は非常に厳しいものとなるでしょう。遵守するとしたら、現状のフランチャイズ契約では、多くのコンビニのオーナーが描いた事業計画は確実に破綻します。

しかし、私の見解を申し上げれば、コンビニこそが先例として、こうした社会的責任を全うすべく、立ち向かっていくべきです。コンビニは時代の変化やお客様のニーズにも対応し、成長してきた小売業です。きっと、社会の変化に対しても、コンビニ本部は対応できるはずです。本部とオーナーが歩み寄りを見せ始めた現在、本部は契約内容を見直し、社会保障の厳格化を進めていってほしいと思います。

「機械」と「人」による分業制を進めて

ゆくゆくは〝人の作業も分業〟する

フランチャイズ契約の見直しを図る一方、現場でも人手不足に対応した仕組みを構築する必要があります。

具体的には「ワンオペ体制の構築」です。すでにP.49で、コンビニが利益を確保する方法のひとつとして「人の作業を減らす」と紹介していますが、まさにこの部分です。「ワンオペ」とはワンマン・オペレーションの略で、従業員1人で働くことです。このワンオペを実現するためには、セルフレジの導入をはじめとした機械化が必須です。

現在、コンビニはカウンター周りの売上だけで約4割を占めています。店内で調理するファストフードやコーヒー、たばこ、各種受け付けなど、店員の作業がカウンターに集中しています。このため、品出しや清掃といったカウンター以外での作業を進めづらくなっている。この負担を少しでも減らすため、将来的に機械で処理できる作業は、すべて機械に任せるような体制を築くべきなのです。

つまり、目指すべきは「AI&機械」と「人」による分業制です。そして、最終的には人が行うべき作業をも分業していきます。

そもそも、コンビニの作業は多すぎるのです。当初こそレジ、品出し、発注、清掃といった一般的な作業のみでした。しかし、お客様のニーズをことごとく叶えていったのがコンビニなのです。宅配便の受け付けや店頭受け取り、予約販売、チケット販売、公共料金の収納、インターネット通販の受け取り、オークションサイト商品の発送、ファストフードの調理……など、いまや憶えるべき作業は1200種類とも言われています。こうした膨大な作業がアルバイト離れを招き、人手不足の一因となったのも否めません。だからこそ、負担を減らすためにも作業を分業するのです。

たとえば「清掃専門のアルバイト」がエリア内の複数店舗を担当する。これは、専門の派遣会社が業務を請け負うなど、複数店を経営するオーナーであれば、いますぐにでも実現可能な分業です。また、業者から納品される時間帯のみに在駐し、複数店舗を回る「品出し専門のアルバイト」も良いでしょう。短時間の単純労働になる場合もありますが、これぞまさしく働き方改革です。労働者が多様化するなか、短時間労働のニーズも増えています。

とくに、長時間労働に不向きな高齢者向けの、貴重な雇用機会の創出にもつながります。内閣府「平成30年版高齢社会白書」によれば、2008年からの11年間で高齢者の就業率が伸び続けています。65~69歳の就業率は36・2%から46・6%で、70~74歳は21・8%から30・2%。いわゆる「余生」が延びるなか、たとえ金銭的な余裕があったとしても、社会との繋がりを求めて働き先を探す高齢者が増えているのです(図⑥)。

シニア層の活用はコンビニ各社が検討していますが、先述の通り作業量の多さがネックとなり、積極的な採用には至っていません。人手不足解消と効率化を図るため、分業制を進める必要があるのではないでしょうか。

慢性的な人手不足に悩むコンビニの救世主

都市圏を中心に増える外国人アルバイト

また、人手不足のなかで新たな労働力として期待されているのが外国人です。

厚生労働省によれば、2018年10月現在、国内の外国人労働者数は約146万人で、前年から約18万人増加し、過去最高を更新しました。政府は外国人労働者の受け入れ拡大を推奨していて、2018年12月には入管法改正案が成立。2019年度から5年間で最大34万5000人の受け入れを想定しているとのことです。

コンビニでも外国人留学生のアルバイトは多く、JFA 一般社団法人日本フランチャイズチェーン協会によれば、大手3社(セブン-イレブン、ファミリーマート、ローソン)で働く外国人は2018年8月時点で約5万2000人。その多くは東京をはじめとした大都市圏ですが、全従業員総数(約78万人)の約7%が外国人なのです。

コンビニの人手不足対策においては、最終的にオーナーが1人でも運営可能な店づくりを目指すべきです。ただ、それはワンオペや無人店舗をはじめとしたあらゆる仕組みが整ってからの話なので、あくまでも長期的な目標です。大都市圏を中心とする現状では外国人の手を借りる必要があります。

このため、コンビニ各社は外国人従業員向けの研修に力を注ぐなど、新たな労働力の獲得に動いています。とくにローソンでは、新型POSレジに多言語表示機能を追加。操作ステップを案内するナビゲーションでは、外国人労働者のなかでもとくに多い中国語・ベトナム語・ネパール語に対応させました。

また、私個人としても外国人労働者にはとても期待しています。

というのも、彼らは本当に優秀なんです。日本人アルバイトよりも総じてレジを適切に打てるし、態度の悪い客にもしっかりと対応しています。そもそもコンビニでは接客が必須ですから、一定の日本語能力がないと採用できません。外国人がコンビニの店頭に立つには、相当のスキルが必要なのです。日本企業はコンビニのアルバイト経験がある外国人留学生を雇用すれば、その企業の業績は伸びるのではとさえ思います。

こうした事情から、コンビニ各社が加盟しているJFA 一般社団法人日本フランチャイズチェーン協会は、外国人技能実習制度の対象職種にコンビニの運営業務を加えるよう要望していました。しかし、残念ながら2019年10月に外食業分野が追加された際、コンビニ業種は見送られています。

思わず「何らかの思惑が働いたのではないか!?」と邪推したくなるほど残念でしたが、特定技能で外食業の接客が認められたため、いずれコンビニの接客も加わることを願っている次第です。

日本は外国人との関係を見直すときが来た

私は、将来的に〝日本式コンビニ〟を海外に広めるべきだと提唱しています。詳しくは第5章で触れますが、コンビニという素晴らしいシステムを海外に輸出することは、日本経済を救う手段のひとつだからです。

その上で、コンビニが外国人労働者と良好な関係を築くことは、非常に価値あることです。国内マーケットが頭打ちと言われるなか、今後は海外にモノやサービスを売っていくことになります。ならば、外国人との付き合いを増やす必要があります。コンビニと外国人の関係は、インバウンド消費だけではないのです。来たるべき海外での戦いにおいて、多くのヒントが隠されていると思っています。これは、ほかの小売業、他業種にも同じことが言えます。新たな気づきが生まれる場として、外国人労働者との関わりは大きなチャンスです。

ただし、外国人労働者との蜜月の関係も残りわずかとも言われています。日本の経済力が落ち、魅力が薄れたら外国人労働者も来なくなってしまう。いまでこそベトナムやネパールなどから多くの労働者が訪れていますが、今後は中国や経済発展の著しい東南アジア各国に流れてしまうかもしれません。

いずれにしても、人口が減りゆく我が国において、外国人との共生は欠かせないテーマです。2019年3月、新宿ゴールデン街のファミリーマートで働く外国人アルバイトが、客から人種差別的な発言を受けたそうです。これに対し、店舗側は来店者に強く注意を促す貼り紙をしたことがSNSを中心に話題となりました。

移民を受け入れるか否かはデリケートな問題ですが、現状のままでは日本経済を維持していくのが難しいのも事実。雇い入れる側だけでなく、消費者側にも外国人との関係についての再考が求められています。

SECTION 04

コンビニから見た「環境問題」

令和元年は〝廃棄の再考元年〟

全国のコンビニで発生している

食品ロスの量は年間約21万〜32万トン

私たち人類は、発展を遂げていくなかで環境に多大な犠牲を強いてきました。地球規模で見れば、温室効果ガスによる気候変動問題、乱獲や生息地の汚染による動植物の生態系問題など、さまざまな問題が指摘されています。

こうした環境問題において、コンビニが取り組むべき課題としては「省資源」「省エネルギー」「廃棄物削減」などが挙げられます。

なかでも急務と言えるのは廃棄物削減です。近年、コンビニの「食品ロス(フードロス)」がSNSやメディアで問題視される機会が増えています。折しも2019年10月1日からは「食品ロス削減推進法」が施行され、食品流通に関わる国・自治体・企業などに食品ロス削減の努力義務が課せられました。

また、国連の「持続可能な開発目標(SDGs)」では「2030年までに食糧廃棄を半減する」という目標が掲げられています。食品ロス問題は、環境面だけでなく倫理面から見ても対策が求められているのです。

環境省によれば、国内における2016年度の食品ロスは約643万トンと推計されています。このうち、事業者が出した食品ロスは約55%に相当する352万トン(残りは家庭で出た食品ロス)で、コンビニもその一因を担っています。

コンビニ業界全体の正確な食品ロスの発生量は、公表されていません。しかし、私の取材経験からすると、1店舗あたり1日10~15キログラムの食べられる食品が廃棄されています。これは、容器を除いた純粋な食べ物だけの廃棄量です。つまり、全国5万8669店舗のコンビニでは、単純計算で年間約21万~32万トンの食品ロスが発生しているのです。食品以外を含めた1日の廃棄量は1店舗あたり約50キログラム前後なので、実に各店舗で出るごみの20~30%が食品で占められている計算になります。

コンビニを成長させてきた「機会ロス防止」の功罪

コンビニで食品ロスが大量発生する原因のひとつとして「徹底した機会ロスの防止」が挙げられます。

機会ロスとは「在庫切れによって販売のチャンスを逃し、本来得られるべき利益を損失してしまうこと」です。日本のコンビニシステムを確立したセブン-イレブンの鈴木敏文元会長は「在庫切れは顧客への裏切りである」と、機会ロスの防止を徹底させてきました。この考えは、今日のコンビニ業界の常識となっています。

コンビニは、機会ロスを防ぐことによって成長を続けてきました。バブル崩壊後も、デフレ突入後も「24時間、品切れが起こらない便利な店」として平成期を突き進んできたのです。

この結果、各店舗は機会ロスを防ぐために必要以上に仕入れようとし、また契約している食品メーカーも欠品を防ぐために必要以上に製造しようとする。これが食品ロスの大量発生を招いているのです。

コンビニにおいて、「機会ロスの防止」と「食品ロスの大幅削減」の両立は非常に困難です。

極端な例を出せば、同一エリアで5店舗程度を構える企業ならば可能でしょう。店舗間で数を調整し、品切れが発生しそうな店舗があれば、別店舗から取り寄せればいい。これならば、努力次第で食品ロスをギリギリまで抑えられます。しかし、コンビニは全国5万8669店舗の巨大な小売業です。大手3社がいずれも1万店舗を超えているなか、機会ロス防止の方針を続けた状態で、食品ロスを大幅に減らしていくのは不可能に近いのです。

また、消費者に根付いた「欠品がないコンビニ」のイメージから脱するのも難しいでしょう。食品ロスを非難する一方で、品切れに対して不満の声を漏らす人が多いのも事実です。古い商品を前に並べる〝先入れ先出し〟を徹底しても、お客様がより鮮度の高い商品を求め、棚の奥に手を伸ばしてしまうのも食品ロスの原因のひとつかもしれません。とは言え、食品ロスが大きな社会問題となっている現在、コンビニは真摯に向き合っていかなくてはいけません。

機会ロスと食品ロス、顧客のニーズと社会問題、いかにして両者のバランスを保っていくかは、今後のコンビニにとって大きな課題なのです。

値引きよりも廃棄の方が儲かる!?「コンビニ会計」の闇

機会ロスのほか、「コンビニ会計」と呼ばれる独特な商習慣も食品ロスの大きな原因です。たとえば「販売価格100円・原価70円のおにぎりを10個仕入れ、8個売れた」場合、一般的な小売業では、オーナーと本部の取り分は次のように計算されます。

《一般的な小売業の会計》※「オーナー:本部」の取り分を「4:6」として計算

売上:100円×8個=800円

原価:70円×10個=700円

利益:100円

→オーナーの利益…40円 本部の利益…60円

おにぎりが8個売れたので売上は800円。ここから10個分の原価額である700円を引いた「利益100円」がオーナーと本部で分けられます。

ところが、コンビニでは次のような独特の会計方法が用いられています。

《コンビニ会計①》※「オーナー:本部」の取り分を「4:6」として計算

売上:100円×8個=800円

原価:70円×8個=560円

利益:240円

→オーナーの利益…96円-140円=マイナス44円 本部の利益…144円

おにぎりが8個売れたので売上は800円。ここから実際に売れた8個分の原価額560円を引いて、利益は240円。一見、コンビニ会計の方が利益が多いように思えますが、問題は取り分の計算です。「4:6」に乗っ取り、本部は144円の利益を得ますが、オーナーは96円の利益から売れなかった2個分の原価額140円が引かれ、マイナス44円になってしまうのです。

では、ここですべてを売り切るために「売れ残った2個のおにぎりを半額で売る」と、どうなるでしょうか。

《コンビニ会計②》※「オーナー:本部」の取り分を「4:6」として計算

売上:100円×8個+50円×2個=900円

原価:70円×10個=700円

利益:200円

→オーナーの利益…80円 本部の利益…120円

オーナーの利益は80円に増えましたが、本部の利益は144円から120円に下がってしまいました。つまり、見切り販売を行うと本部の利益が24円減ってしまうわけです。これがコンビニで見切り販売が行われてこなかった理由のひとつです。

コンビニ会計においては「見切り販売するよりも、廃棄した方が本部はより多くの利益を得られる」。そんな本部側の思惑もあり、食品ロスが見過ごされてきたのです(図⑦)。

こうした本部の姿勢は、以前から問題視されていました。

2009年には公正取引委員会が、セブン-イレブンに対して「値引きの制限」に関する排除措置命令を出しています(独占禁止法違反「優越的地位の濫用」)。以後、コンビニ各社では食品ロス原価の一部を負担するようになりましたが、見切り販売そのものを実施していたオーナーはわずか1%程度だったそうです。

ほとんどのオーナーたちは「本部の言うことを聞かないと、契約解除されたり、契約更新されないかもしれない」との不安から、値引きに踏み切れないのが実情でした。本部とオーナーの間には、それだけ大きな力関係が働いていたのです。ただし、大多数の店舗で値引き販売が実施されれば、定価販売での利益が、一転して薄利となってしまう。本部・オーナーともに大幅な利益減少となる恐れがあり、現状のフランチャイズモデルが継続できなくなる可能性もあります。ひいては商品価格に転嫁され価格上昇してしまう=消費者にも影響を及ぼすかもしれないのです。

食品ロスを防ぐ3つのキーワード

見切り販売・予約商材・販売期限

食品ロスを防ぐため、将来的に期待されるのはAIを用いた発注です。

ただし、P.56でも説明した通り、AIによる発注はクリアすべき課題が残されており、まだまだ実験段階です。現状では、各店舗ごとの発注担当者のKKD(勘・経験・度胸)に委ねられるため、発注から食品ロスの防止にアプローチする方法では高い効果は得られにくいでしょう。

しかし、発注以外に目を向けると、すでにコンビニ各社がさまざまな取り組みを実施しています。なかでも期待できるのは、次に挙げる3つです。

・廃棄が近づいている商品の「値引き&ポイント還元」

・恵方巻きをはじめとした「予約商材の店頭販売禁止」

・「販売期限の見直し」に伴うチルド&冷凍食品の拡大

これらは「食品ロス対策の三本柱」と言っても過言ではありません。いったい、どのような取り組みなのか、具体的に説明していきましょう。

廃棄が近づいている商品の「値引き&ポイント還元」

「コンビニ会計」のところでお話しした通り、これまで本部は自分たちの利益を優先し、見切り販売を制限してきたという背景もあります。しかし、食品ロスが社会問題となった現在、いよいよ見切り販売を推奨する状況となっています。

ローソンでは、2018年春から一部店舗でファストフードを中心とした値引き販売を実験的に行い、廃棄額が20%削減できたと発表。これを受けて、見切り販売を推奨する方向にシフトしています。また、2019年6~8月には、愛媛県と沖縄県の約450店舗で、消費期限の近づいた商品を夕方以降に購入すると、5%のポイントを還元する実験も実施しました。今後、食品ロスの削減効果を確認した上で、全国にも広げていく予定とのことです。

ポイントを還元するのは、とても賢い方法だと思います。なぜなら、「ポイントで返すのならば、定価販売となり、コンビニ会計によるオーナーの利益減にはならない」という認識で実施しやすいからです(ポイント負担先がどちらになるのかにもよりますが)。事実、見切り販売に対して消極的だったセブン-イレブンも、同様の5%ポイント還元を2020年春までに全店で導入するよう進めています。

一方、ファミリーマートでも、加盟店からの申し入れがあれば見切り販売を容認するなど、大手3社が2019年からいっせいに動き出しています。

見切り販売やポイント還元といったお金に直結したサービスは、消費者にも訴求しやすいため、食品ロス対策として高い効果が期待できます。今後は、ポイント還元と店舗状況に合わせた見切り販売の併用がコンビニのスタンダードになっていくのでしょう(図⑧)。

恵方巻きをはじめとした「予約商材の店頭販売禁止」

コンビニには「予約商材」と呼ばれる商品があります。代表的存在はクリスマスケーキや恵方巻きなど、いわゆる季節の食品で、これらは予約販売と並行して店頭でも販売されてきました。

「予約商材なのだから、予約販売だけすればいいのでは?」と疑問に感じる人も多いでしょう。しかし、店頭販売が行われてきた背景には、コンビニ業界における店舗指導員(スーパーバイザー)の評価の難しさが隠れています。

たとえば、店舗同士を比較する際、売上高は評価対象として適切ではありません。なぜなら、都心の繁華街にあるA店と郊外の過疎エリアにあるB店では、何が起きてもA店の方が確実に売上が高くなるからです。また、同一エリアであっても、近隣に競合店が出店したか閉店したか否かで売上前年比較などは変わってきます。単純な売上の増減だけでは、その店舗を管轄する店舗指導員を評価できないのです。

このため、店舗指導員の評価対象の1つとなっているのが、予約商材の予約数と当日の店頭販売数です。「店内で事前予約の宣伝を積極的に行ったか」「レジ接客時に予約商材のお声掛けをしていたか」などの能動的な営業活動を、予約商材の販売数で評価しているのです。ほかにも、「おでんの販売を早く開始した」「新商品のポップをちゃんと設置していた」などが評価対象となります。この方が、売上よりも平等に評価できるのです。また、低日販店舗は立地特性に左右される場合が多く、売上浮上が難しい店舗にとっては予約商材の販売は重要であるという理由もあります。

しかし、予約商材による過剰な店舗間競争は、食品ロスを生みました。恵方巻きが大量に廃棄されている写真がSNSで拡散されると、コンビニやスーパーに批判が集中。農林水産省は小売業界に適切な販売をするよう通知し、予約商材が〝コンビニ食品ロスの象徴〟とも言える存在になってしまいました。

こうした事態を受けて、ファミリーマートでは2019年4月、おせちや大型クリスマスケーキ、恵方巻きなどの季節商材の店頭販売を禁止し、原則予約制に移行すると発表しました。発表後、最初に迎えた季節商材は、土用の丑の日の「うなぎ弁当」です。完全予約制を実施したのは約70%の店舗で、残る30%は加盟店側からの要望で店頭販売も行われました。この結果、販売額こそ20%減少したものの、なんと利益は70%も増加。食品ロスが大幅に減ったことで利益が増大したのです。

完全予約制にする上で「予約期間の2週間前倒し」や「早期予約で割引」などの取り組みも功を奏しました。製造工場の食材ロスもなくなります。ファミリーマートでは、今後も季節商材の原則予約制を続ける方針とのことで、他社の動向にも注目が集まっています。

「販売期限の見直し」に伴うチルド&冷凍食品の拡大

コンビニで売られている食品には、賞味期限や消費期限とは別に「販売期限(販売許容)」が設けられています。

賞味期限は劣化が比較的遅い食品(目安として製造日から5日以上)に義務づけられる表示で、消費期限は劣化の早い食品(目安として製造日から5日以下)に義務づけられる表示です。

一方、販売期限とは、販売者が独自に設定している「この期間までなら販売しても良い」という期限です。賞味期限や消費期限が近い食品を販売すると、消費者が口にしたときには期限切れになっている可能性があります。場合によっては食中毒を引き起こす恐れもあり、こうしたトラブルを未然に防ぐため、小売業では食品を販売する際に販売期限を設けているのです。たとえばセブン-イレブンでは、弁当やおにぎりなどフレッシュフードの販売期限を「消費期限の2時間前」に設定していて、販売期限を迎えた商品は回収・廃棄することになっています。

販売期間が長くなれば、その分だけ店頭に置かれる時間が延び、必然的に食品ロスを回避するチャンスは増えます。このため、コンビニ各社はこの数年間、消費期限を延ばすための改革を進めてきました。

素材や製法、保存容器、納品するまでの温度管理など、あらゆる角度から商品を見直し、販売期間が3倍近く延びたフレッシュフードもあります。チルド弁当やチルド惣菜は良い例でしょう。それまで18~20℃程度で配送・販売されていた弁当類の消費期限は1日程度でした。しかし、3~8℃という低温による配送・販売に切り替えた結果、消費期限は3日程度にまで延びています。また近年、真空パックの惣菜や冷凍食品といった賞味期限が長いPB(プライベートブランド)が増えているのも、食品ロスを減らす目的があるためなのです。

こうした企業努力は、2019年も変わらず続いています。9月にはセブン-イレブンが衛生管理水準の向上を理由に、弁当やパンなど、ほぼすべてのフレッシュフードの消費期限を最大で6時間延ばすことに成功しています。

また、販売期限と関連した業界の慣例見直しも進んでいます。

食品業界には「3分の1ルール」という商習慣があるのをご存じでしょうか? たとえば、賞味期限6ヵ月の商品ならば、「メーカーから小売店に送る納品期限」を、賞味期限の3分の1である「製造日から2ヵ月以内」に設定するという慣例です。しかし、このルールの場合、製造日から2ヵ月を超えた商品は、賞味期限まで4ヵ月の猶予があるにもかかわらず、未出荷のまま廃棄となるケースが出てしまいます。流通経済研究所によれば、3分の1ルールによる損失は食品業界全体で年間1235億円とのこと。これは大きな食品ロスです。

そこで、新たに推奨されているのが「2分の1ルール」です。同じく賞味期限6ヵ月の商品で説明すると、納品期限は賞味期限の2分の1となり、従来よりも1ヵ月長い3ヵ月へと延びるわけです。小売店の販売期限が短くなる可能性もありますが、流通経済研究所が35社を対象にした実証実験では、2分の1ルールの適用によって年間87億円分の廃棄を減らせたという結果が得られました。廃棄量換算では約4万トンの削減となり、業界全体で取り組むことで、より大きな効果が得られる見込みです。

現在、小売業界で2分の1ルールの適用が活発化しています。コンビニ各社も、菓子やカップ麺など加工食品の納品期限を従来の3分の1ルールから2分の1ルールへと変更しています。

売れ残り食品を飼料や肥料にリサイクル

ここまで紹介した〝食品ロス対策の三本柱〟は、現在進行形で進められている実用性の高い方法です。

一方、まだ全国展開は実現していませんが、ローソンが「食品リサイクル」という興味深い試みに挑戦しています。この取り組みは、おにぎりや弁当などの売れ残り商品を加工し、飼料や肥料として再利用するというものです(図⑨)。

ローソンの食品リサイクル(飼料・肥料化)は、これまでに計3000店舗以上で実施されています。福岡市では2014年10月から飼料化が続けられ、養豚農家やメーカーに出荷されています。また、富山市をはじめとした5市町村では、売れ残り商品を工場で発酵させ、バイオガスと発酵液を製造しています。バイオガスは発電に使用され、発酵液は植物のチップに混ぜられて肥料となります。

全国での導入が遅れている理由は、廃棄物処理を巡る規制です。原則として、廃棄物は排出された自治体内で処理しなくてはいけません。大きなエリアで地区をまたぐように回収し、ひとつの工場へと運ぶためには特別な許可が必要です。導入する上で、この申請の手続きがネックとなっているようです。また、 配送車両での廃棄食品回収は、効率的ですが、現状では、廃棄物処理法でゴミを運ぶ車両が規制されているため特別な許可がいるのも問題です。

食品ロス対策において、リサイクルは非常に素晴らしいアイデアです。実行しない強い理由はないので、障壁となっている運搬規制も、必ずや近いうちに緩和されるでしょう。環境省や農林水産省の管轄になると思いますが、ぜひ早急な対応をお願いしたいところです。

レジ袋有料化の実施で

日本人の意識が変わる!?

食品ロスと並び、廃棄物削減において関心を集めているのは「コンビニのレジ袋有料化」です。

2019年6月15日、「G20持続可能な成長のためのエネルギー転換と地球環境に関する関係閣僚会合」に出席した世耕弘成経済産業大臣(当時)は、早ければ2020年4月1日から、小売店で使用されるプラスチック製レジ袋の有料化を義務づける方針を明らかにしました(2019年11月に、小売店の準備等により2020年7月から実施する方針に)。

対象となるのは全国のスーパーやドラッグストア、百貨店などすべての小売店。もちろん、コンビニも例外ではありません。これまでコンビニで当然のように無料で提供されていたレジ袋が、2020年からは有料になる。多くの消費者にとって、食品ロスよりもダイレクトに生活を激変させる出来事ではないでしょうか。

レジ袋の有料化は、すでにイオンや西友、イトーヨーカドーなど多くのスーパーで導入されています。しかし、いまだに他人事のように感じている人は少なくありません。なぜなら、スーパーを利用する中心層は主婦であり、それ以外の層にはリーチしにくいからです。

一方、コンビニはあらゆる層が利用するため、日本人すべてに関わります。だからこそ、コンビニが何かを始めると習慣化されやすく、日本人の生活スタイルを一変する可能性が高いのです。

なお、国内で出る使い捨てプラスチックごみのなかで、レジ袋が占める割合はわずか1~2%程度です。多いどころか、むしろ、ペットボトルや包装資材、食品の容器などと比較すれば少ない部類です。それにもかかわらず、レジ袋の有料化が進められている理由は、導入のしやすさと環境意識の啓蒙と考えられます。

レジ袋の規制は、事業者と消費者の意識ひとつで実践できるため、ペットボトルや弁当容器などを規制するよりもはるかに効率的です。それでいて、消費者の生活に密着しているため、「プラスチックごみ削減」の意識を植え付けやすいのです。

レジ袋有料化でセルフレジの普及が進む⁉

日本の国民1人あたりのプラスチックごみ排出量は、アメリカに次いで世界ワースト2位の多さです。陸上から海洋へと流出する「海洋プラスチック問題」も深刻化していて、このまま改善されなければ、2050年には海洋プラスチックごみの総重量が、魚の総重量を上回るとの予測も出ています。このため、環境省は2030年までに使い捨てプラスチックごみを25%削減するとの目標を掲げています。

2019年11月時点の情報では、翌7月1日からレジ袋有料化が義務づけられる方針とのことです。当初の予定から3ヵ月ほど遅れるようですが、いずれにしても東京オリンピックよりも前の実施です。多くの外国人が日本を訪れると予想されますが、先進国として、環境問題にしっかりと取り組んでいる姿を世界へとアピールする狙いもあるのでしょう。

しかし、環境省が実施したアンケート調査では「いつも利用するコンビニエンスストアでレジ袋が有料化された場合、買い物に変化はありますか」との質問に対し、「有料化になっても変化はない」と答えた人は25%でした。これに対し、「マイバッグを持参して継続利用する」は46%、「レジ袋が無料のお店を利用する」は29%で、利用者の75%が買い物に変化が起きると示唆しています。

コンビニ各社がレジ袋の料金を何円に設定するかは明らかになっていませんが、実際に導入されれば、コンビニ業界の売上は一時的にダウンする可能性が高いです。というのも、マイバッグを持参する人は、その容量に入る分だけを購入するため、余計な衝動買いを控える心理が働くからです。

また、レジでの混雑も予想されます。マイバッグを持参する場合、商品を入れるのが店員であっても、お客様自身であっても、慣れない作業に手間取るからです。

対人レジの混雑が続くようであれば、セルフレジの需要が一気に高まってくるでしょう。もしかしたら、コンビニのセルフレジ普及のカギは、レジ袋有料化が握っているのかもしれません。

日本人は無料サービスを受けることに慣れすぎている

有料レジ袋が定着したら、いずれは割り箸やフォーク、おでんのからしなども有料化される可能性があります。

コンビニに限らず、日本のサービス業は多くの無料サービスを提供しすぎです。そのサービス精神を、世界に誇れる〝おもてなし文化〟の延長と捉えるならば、一概に否定することはできません。しかしながら、廃棄物削減の観点から言えば、現状におけるコンビニの無料提供は過剰だと感じます。

これまで無料だったものが有料になれば、消費者からは反発の声も上がるでしょう。しかし、私からすると、日本人は無料でサービスを受けることに慣れすぎている気がしてなりません。コンビニのレジ袋も、割り箸も、からしも、本来すべてにコストは発生しているのです。そして、そのコストを負担しているのは、本部ではなく店舗のオーナーなのです。

有料化せずとも、廃棄物削減を意識するのであれば、割り箸と一緒に入っている爪楊枝はなくしてしまってもいいと思います。少なくとも私は、あの爪楊枝は不要だと考えています。周囲にも、この爪楊枝を使っている人はほとんどいません。

しかし、これを本部の人間が実行したところで、大して評価されないのです。評価されにくい仕事に対して、多くのビジネスパーソンは行動に移さない。面倒だから、自分が担当している間はやり過ごそう。そう考えて放置してしまうのです。

なお、割り箸類の有料化に踏み切るとしたら、コンビニ業界全体が足並みを揃える必要があります。なぜなら、商売は逆張りに商機があるからです。もしも近隣の競合店が割り箸を有料化したら、私がオーナーならば自分の店舗では絶対に無料提供を貫きます。その方が、確実に客足が増えますからね。

このように、お客様を奪われかねない方針は、オーナーやコンビニ各社の判断ではなく、業界で同時に行わなくてはいけません。ただし、業界内だけの話し合いで足並みを揃えるのは困難です。コンビニジャーナリストである私が、メディアやTwitterなどで繰り返し主張したとしても、残念ながら業界全体を動かすに至らないでしょう。レジ袋の有料化と同様、こうした大きな方針は国が動かない限り変わらないので、何とももどかしい話です。

“「人」の力で、真・未来のコンビニを創る”

お客様への対応力を内部にも生かせば

コンビニはまだまだ成長できる!

超高齢社会に突入した現在、コンビニの客層はシニア層が増え、その品揃えも少しずつシニア向けに変わろうとしています。

こうしたなか、ファミリーマートの実験で興味深い結果が得られました。

2018年6月、ファミリーマートは大手ディスカウントストアのドン・キホーテと提携し、ドン・キホーテがオーナーとなり運営する都内3店舗で通称「ファミマドンキ」をオープンしました。ドン・キホーテの品揃えや売り場づくりを取り入れた共同実験店舗で、店舗の看板は、お馴染みの配色に「FamilyMart」の文字。ただし、その横には「PRODUCED BY ドン・キホーテ」と付け加えられています。通常の品揃えに加え、ドン・キホーテが推奨する日用品や加工食品など約2800品を導入し、店内の商品数は計5000品。これらをドン・キホーテが得意とする〝圧縮陳列〟を用いて販売したところ、売上高は3店舗平均で3割も増加したそうです。

ようするに、ドン・キホーテの若者向け商品を入れたら、コンビニに若者が戻ってきて売上が伸びたというカラクリです。

そもそもショッピングにおけるエンターテインメントは、突き詰めて言えば、仕掛け以上に、消費者1人ひとりの趣味嗜好にも応えられる品揃えがあってこそなのです。世の中の人が万遍なく喜ぶ品揃えと、特定の人が喜ぶ品揃えは、残念ながらまったくの別物です。それでも「最大公約数の品揃え」を掲げるコンビニが、その商品世界観のなかで、特定の人すらも喜ばせていくためにはどうしたらいいのか? これは大きな課題と言えます。

もしかしたら、将来的にはAIが解決してくれるかもしれません。個店の顧客情報を持つAIと、世の中の経済動向を見ているAIを組み合わせることで、新たな消費予測が可能となっていくのでしょう。

次に何が起こるか、あらゆる状況・情報を組み合わせることによって、AIが判断を下す。そして、その判断を見ながらセンスのある商売人がさらに工夫を凝らしていく。これが未来のコンビニにおける、品揃えの最適な解答なのでしょう。

一律化のコンビニから多様化のコンビニへ

また、AIやIoTが進化していけば、決済方法も変わるでしょう。現在の最先端モデルの1つとして紹介したamazon goでは、入り口でスマホをかざしましたが、この作業すらも不要になります。顔や指紋などの生体認証によって銀行口座やクレジットカード情報と紐付けられ、手ぶらで決済できるようになるのです。

買い物における生体認証が一般化するとしたら、最初にその技術を大規模に取り入れるのはコンビニです。なぜなら、技術の発展は最も使用される場所・モノからスタートし、一挙に便利になっていくからです。利用者が多ければ多いほど、その場所・モノを用いた技術やサービスが充実し、集約していきます。これは工業界における技術標準化と似たような理屈です。

コンビニは、多くのお客様のニーズに応え続けることで成長を遂げた小規模店舗型の小売業です。ただし、コンビニが標準化競争に勝利した裏では、多くの小売店が消え去りました。代表的な例は街の酒屋です。酒小売店は、1980年代まで食品や日用品なども扱っていました。しかし、コンビニが登場すると、その圧倒的な品揃えに屈し、いつしかフランチャイズオーナーとなりコンビニへと姿を変えていったのです。

ほかにも、深夜営業や店舗数という武器によって、既存の小売店から少しずつ客層を取り込み、拡大を続けていきました。そして、極めつきはコンビニ同士の戦いです。21世紀に入ると大手による吸収が活発化し、サンチェーン、ニコマート、新鮮組、am/pm、ココストア、サークルK、サンクス、スリーエフ、セーブオンなどの中小コンビニチェーンが次々と姿を消していきました。

極端な話、消費がシュリンクしていく数十年後には、駅前の好立地にドラッグストアや総合スーパー、カテゴリーキラーなどが建ち並ぶだけで、残りの買い物はネット通販とコンビニだけになるかもしれません。

そうなると、各地のコンビニは大きな変貌を遂げるはずです。これまでコンビニは、徹底した店舗の一律化によってチェーンイメージを築き上げてきました。全国各地、どの店舗でも同じ品揃えで、同じ価格で、同じサービスを提供してきたのです。しかし、今後は場所によって変化するようになると予測します。ビジネス街には効率を重視した無人店舗、高齢者が多い住宅街には接客を重視した店舗、ほかにもファストフードや店内調理を充実させ、フードコートのようにイートインが敷地の半分以上を占めるような店舗も生まれるかもしれません。

問題の顕在化は新たな成長のチャンス

本章のはじめに、この先もコンビニが利益を確保するための方法として、次の3つを挙げました。

①人の作業を減らす

②接客の価値を高める

③新たな市場を攻める

AIとIoTで人の作業を減らし、自販機コンビニや無人店舗で新たな市場であるマイクロマーケットを攻める。そして、残された「人」はというと、接客の価値を高めることに力を注ぎます。

こんな「モノ」が売っている。こんな便利な「コト」もやっている。

これまでのコンビニは「モノ」や「コト」でお客様を集めてきました。それは、コンビニオーナーの過重労働により成り立ってきた側面があります。しかし、2019年にさまざまな問題が明るみに出たことで、初めて本部はお客様だけでなく内部にも目を向けました。お客様の多様なニーズに対応してきたコンビニです。内部の変革に対応できないはずがありません。

頭打ち、飽和、縮小……最近ではネガティブな言葉が囁かれるコンビニですが、内部と社会に目を向けたことで、新たな伸びしろが見つかりました。つまり、まだまだ成長できるチャンスが残されているのです。インターネットでの商品購買は、消費の多様化と超高齢化で、ますます増えていくことでしょう。宅配ボックスやあらかじめ客が指定した場所に置く〝置き配〟などにシフトし、配達員と接する機会も減るのでしょう。

家庭では、家族団欒でテレビを見るというより、スマホで自分の好きな動画を見たりゲームをしたりするなど、スマホ依存が進みコミュニケーションも減るでしょう。会社では、同じ時間に出勤して仕事をする機会が減っていき、テレワーク(在宅勤務)が、併用を含めて徐々に増えていくでしょう。

人とコミュニケーションする場所は、近所にあるコンビニだけに。そんな時代がすぐそこに来ているのかもしれません。

そんな環境だからこそ、従業員の労働環境を整え終えたとき、いよいよ「人」の力が真価を発揮します。待ちのコンビニではなく、攻めのコンビニへ。「モノ」や「コト」ではなく、最後は「人」でお客様を集める。それが、新時代のコンビニへと変貌を遂げる最大の武器となるのではないでしょうか。日本の消費は多様化しています。そんな市場に対応して、商品は開発、発売されています。

コンビニの店舗においても全国一律から個店ごとのお客様のニーズ・ウォンツに合わせた品揃えが必要になってくるのは明白です。

そういった商品は、まさにAIでは導き出せない接客から生まれてくるのです。個々のニーズ・ウォンツを読み取ることはまさに「人」にしかできません。

AIと組み合わせ、個店に合った最適商品を揃えることを実現すべきだと私は提案します。

ここまで、コンビニ問題を世の中の変化とともに振り返ってきました。ここで述べてきた話は、誰もが生活していく中で、また企業にとっても、必ずや直面する問題ばかりなのです。AIとIoTを駆使した未来型のコンビニは、効率的業務と、それによる〝空いた時間〟での「人」としての温かみのある接客の進化に2極化すると私は予測しました。

この空いた時間をどう使っていくのかが、これからの日本にとって最も大事になるのではと思っています。

今後、企業では経理・人事・総務などのクリエイティブな要素が少ない定型業務はAIが取って変わっていくでしょう。たとえば経理であれば、コンビニが進めるAI発注の目指す進化と同じく、導き出された数値を戦略的に活用して事業戦略の提案をするなど、事業戦略部署の一部の業務になるのかもしれません。

コンビニのイートインは、シニアの集会場になると提言しましたが、たとえば人事であれば社員がコミュニケーションできる場所の提供や社員が笑顔になれるイベントの創出。社会問題化する精神疾患を事前に防ぐべくクリエイティブな施策を発案することが求められていくのでしょう。

コンビニと同じく、働き方の変化を待ったなしで考える必要があるのです。

またコンビニでは、年中無休・24時間など全国一律でのサービスが今後減っていき、今まで通りとはいかなくなります。コンビニの変化は、ある意味、不便と向き合っていかなければならない世の中の最初の入口となりそうです。

コンビニではサービス縮小を進めるにあたり、売上・立地・競合・オーナー資質などの棚卸しを実施し実行に向かっています。おそらくコンビニ同様に個人の生活にも棚卸しが必要な時代となっていくのでしょう。変化する生活に合わせた住環境の検討、生命保険・携帯などの契約が現状の生活に適しているか、食生活・1日のスケジュール、一部で問題化しているスマホ依存など、いまこそ生活スタイルの見直しの時期であるのは間違いありません。

つまり、効率化で空いた時間やお金で、より自分らしく生きる生活を創出するのです。これができる人とできない人によって人生の豊かさに大きな差が生まれてきそうです。

コンビニは、人口減少・超高齢化マーケットの中で、生活インフラとしての役割がさらに求められていきます。街の灯りとなる安心感を得る交番的役割、トイレの貸し出し、宅配による高齢者の見守りサービス、マイナンバーカード普及による複合コピー機での住民票や戸籍謄本などの発行、各種税金の支払い窓口等々。店舗の人手不足問題に反してさらに期待度は高まります。

行政の代わりになる業務に関しては、フランチャイズオーナーの生活を後押しすべく、コンビニに税金や補助金を投入し、生活インフラ拠点として名実的に位置付けし維持する必要があるのかもしれません。そして、通販や荷物の受取拠点など民間企業の役割代行な面も増えていくでしょう。

また、遠隔からの医師診断サービスの未来のように、各営業窓口がコンビニに置かれるかもしれません。スマホの契約、車や不動産のセールス、保険の窓口など、営業マンが来て対面で接客、もしくは画面越しでの対応。規制でクリアすべき問題もありますが、家の近くのコンビニに世の中の各窓口が! そんな世の中になるのかもしれません。

各企業もコンビニの変化を追い、コンビニを活用しネットと連動したビジネスを広げることを検討する時代がすぐそこに迫っています。

さらに、コンビニでは地域やそこに住む個人に寄り添ったエリアナイズした店舗がAIによって実現していくと考えられます。

身近にあるコンビニが、エリアナイズされ、そして、個人にとってはパーソナライズされた店になれば、日常の買い物はネット通販と併用して効率化されていくはずです。

これからの時代は企業も個人も、効率化の先にクリエイティブな仕事をいかに創出できるかが、最も重要になると考えられます。変化に対応し進化するコンビニは、今後も最も身近な教科書となり続けるでしょう。

買い物をするだけではなく、その変化を意識し注視することにより、自分自身の仕事やプライベートの生活に置き換えて取り入れていくことが、人生を豊かにする近道につながるのかもしれません。

多くの小売店を消し去っていったコンビニには、その分まで小売業界を背負う義務があります。だからこそ、コンビニは、日本の小売業界のためにも、日本経済のためにも、そう簡単に消えるわけにはいかないのです。